Si tienes una PyME acogida al Régimen Pro Pyme General (14 D N°3), cada mes pagas un PPM junto con tu F29. La buena noticia para 2026 es que esa tasa está rebajada a la mitad por una ley transitoria. Acá el contador te explica, en simple, cuánto pagas hoy, hasta cuándo dura el beneficio y cómo se declara, sin tecnicismos.

El PPM (Pago Provisional Mensual) es un adelanto del Impuesto de Primera Categoría que tu empresa irá a pagar en abril del año siguiente con el F22. En vez de juntar todo el impuesto para el final, el SII te pide ir abonando un porcentaje pequeño de tus ingresos brutos cada mes. Esos abonos se acumulan como un crédito a tu favor, y en la Operación Renta se descuentan del impuesto definitivo.

En la práctica, el PPM se declara y paga dentro del mismo Formulario 29 (F29) en que declaras el IVA. No es un trámite aparte: es una línea más del F29. Por eso muchos dueños de PyME ni siquiera reparan en él hasta que ven el total a pagar del mes.

La Ley 21.755, publicada el 11 de julio de 2025, estableció un beneficio temporal para las PyMEs del Régimen Pro Pyme General (14 D N°3): bajó el Impuesto de Primera Categoría de su 25% permanente a un 12,5% para los años comerciales 2025, 2026 y 2027 (y 15% para 2028). Como el PPM es un anticipo de ese impuesto, la misma ley redujo a la mitad la tasa de PPM mientras dure el beneficio.

El SII detalló cómo aplicarlo en la Circular N°53 del 3 de septiembre de 2025. El requisito para acceder a las tasas rebajadas es que la empresa cumpla, al cierre de cada ejercicio, con el porcentaje de cotización previsional que fija la reforma de pensiones (Ley 21.735) —un hito que, según la propia Circular, se entiende cumplido en todos los años comerciales hasta 2028—.

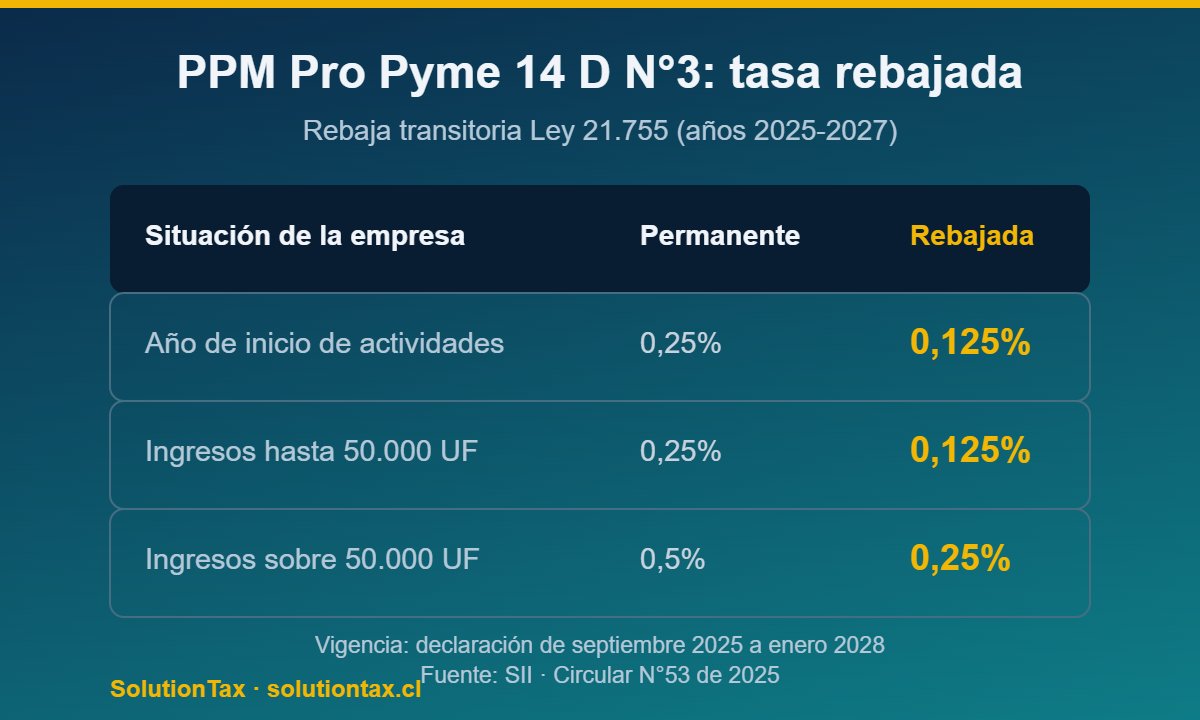

La tasa depende de tus ingresos brutos del año anterior, expresados en UF al 31 de diciembre. Esta es la comparación entre la tasa permanente y la rebajada que rige en 2026:

| Situación de tu PyME (14 D N°3) | Tasa permanente | Tasa rebajada 2026 |

|---|---|---|

| Año de inicio de actividades | 0,25% | 0,125% |

| Ingresos del giro hasta 50.000 UF | 0,25% | 0,125% |

| Ingresos del giro sobre 50.000 UF | 0,5% | 0,25% |

Supongamos que tu PyME factura ingresos brutos por $8.000.000 en un mes y el año anterior no superaste las 50.000 UF de ingresos. Con la tasa permanente de 0,25% pagarías $20.000 de PPM (8.000.000 × 0,25%). Con la rebaja vigente en 2026, aplicas 0,125%: 8.000.000 × 0,125% = $10.000. Es decir, este año el PPM de ese mes baja a la mitad. Recuerda que ese monto no se pierde: queda como crédito que descuentas en tu F22 del año siguiente.

La rebaja del PPM se aplica desde la declaración y pago de septiembre de 2025 (por los ingresos de agosto de 2025) y hasta la declaración de enero de 2028 (por los ingresos de diciembre de 2027). En otras palabras: durante todo 2026 y 2027 tu PyME paga la tasa rebajada. La ley no contempló rebaja de PPM para el ejercicio 2028, por lo que ese año volverías a las tasas permanentes de la tabla.

El PPM se informa en el mismo F29 mensual donde declaras el IVA, así que no agrega un vencimiento extra a tu calendario. Para las PyMEs que emiten documentos tributarios electrónicos —prácticamente todas hoy— y declaran y pagan por internet, el plazo del F29 vence el día 20 de cada mes. Si la empresa aún no es facturador electrónico, el plazo base es el día 12.

Un detalle clave: la tasa rebajada debería aplicarse de forma automática en el F29 si tu empresa está correctamente clasificada en el Régimen Pro Pyme 14 D N°3. Si ves que el sistema te está calculando 0,25% o 0,5% en vez de la tasa rebajada, conviene revisar la situación con tu contador antes de pagar de más.

Toda la información de este artículo proviene de fuentes oficiales que puedes consultar directamente:

¿No estás seguro de si tu PyME está aprovechando la tasa rebajada o si te conviene el Régimen Pro Pyme General? El contador revisa tu situación tributaria y se encarga de tu F29 mensual con precio fijo y cero multas SII desde 2016. Trato directo con Mauricio, sin call center.

Si estás en el Régimen Pro Pyme General (14 D N°3) y tus ingresos del año anterior no superaron 50.000 UF, pagas 0,125%. Si superaste 50.000 UF, pagas 0,25%. En el año de inicio de actividades también es 0,125%.

Porque la Ley 21.755 rebajó transitoriamente el Impuesto de Primera Categoría de las PyMEs Pro Pyme de 25% a 12,5% para 2025 a 2027. Como el PPM anticipa ese impuesto, se redujo a la mitad mientras dure el beneficio.

Hasta los ingresos de diciembre de 2027 (que se declaran en enero de 2028). La ley no fijó rebaja de PPM para 2028, así que ese año se vuelve a las tasas permanentes.

No. Las PyMEs del régimen de Transparencia Tributaria están liberadas del Impuesto de Primera Categoría, por lo que no pagan PPM por esta vía ni les corresponde la rebaja.

No. El PPM es un crédito a favor de tu empresa: se acumula durante el año y se descuenta del impuesto que determines en tu Declaración de Renta (F22) en abril. Si pagaste de más, puede generarte devolución.

En el mismo F29 del IVA. Para PyMEs facturadoras electrónicas que pagan por internet, el plazo vence el día 20 de cada mes; el día 12 aplica solo a quienes aún no emiten documentos electrónicos.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial