La gratificación legal es uno de los pagos que más dudas genera entre los dueños de PyME: ¿es obligatoria?, ¿cuánto se paga?, ¿se puede pagar mes a mes? Como contador de PyMEs en Santiago, lo veo todos los cierres. En esta guía te explico, con cifras 2026 y ejemplos, cómo se calcula la gratificación bajo el sistema más usado —el 25% topado— para que la pagues bien y sin sustos con la Dirección del Trabajo.

La gratificación es la parte de las utilidades de la empresa que la ley obliga a repartir entre los trabajadores. Según el Código del Trabajo, debe pagarla toda empresa con fines de lucro, obligada a llevar contabilidad, que haya obtenido utilidades líquidas en el ejercicio. Si tu PyME cierra el año con utilidad, la gratificación nace como obligación; si no hubo utilidad, en principio no se devenga.

Es un beneficio anual, pero en la práctica la mayoría de las PyMEs lo paga mensualmente junto a la remuneración, anticipando el 25% topado. Por eso aparece como una línea fija en la liquidación de sueldo.

La ley te deja elegir entre dos formas de cumplir, y puedes optar por la que te resulte más conveniente cada año:

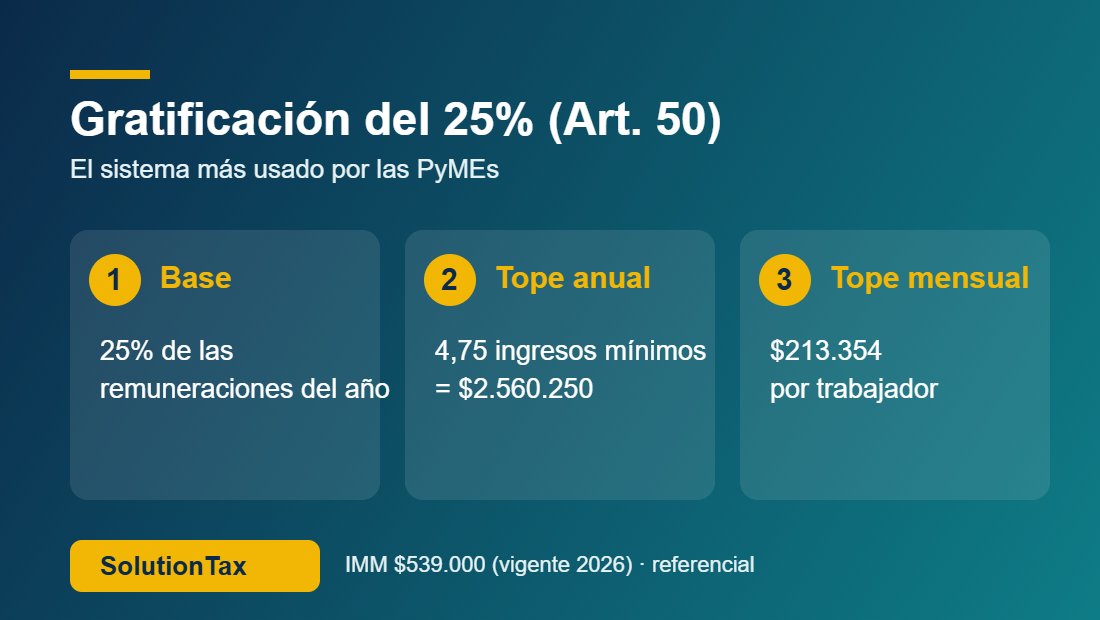

El sistema del Artículo 50 tiene tres claves. Con el ingreso mínimo mensual de $539.000 vigente en 2026 (Ley N° 21.751), los números quedan así:

En palabras simples: calculas el 25% del sueldo, pero si ese 25% supera el tope mensual, pagas solo el tope.

Veamos cómo opera el tope con tres sueldos distintos (gratificación mensual anticipada bajo el Artículo 50):

| Remuneración mensual | 25% del sueldo | ¿Supera el tope $213.354? | Gratificación a pagar |

|---|---|---|---|

| $600.000 | $150.000 | No | $150.000 |

| $854.000 | $213.500 | Sí (por poco) | $213.354 |

| $1.300.000 | $325.000 | Sí | $213.354 |

Como ves, sobre los $853.000 aproximados de sueldo el resultado se "aplana" en el tope: a partir de ahí todos los trabajadores reciben el mismo monto de gratificación.

Anticipar el 25% topado cada mes ordena tu flujo y evita un desembolso grande en el cierre. La contra es que, si la empresa termina sin utilidades, igual pagaste anticipos. Por eso conviene proyectar el resultado del año antes de comprometer el pago mensual: ese es justamente el tipo de cálculo que reviso contigo en el cierre.

Ojo con estos descuidos que la Dirección del Trabajo fiscaliza:

Si tienes trabajadores, la gratificación es un cálculo que no puede salir mal: un error se arrastra a las liquidaciones, al finiquito y a una posible fiscalización. Reviso tus remuneraciones, defino el sistema que más te conviene y dejo todo cuadrado, con precio fijo y la atención directa del contador.

Ver servicios contablesEscríbeme por WhatsApp

Sí, si tu empresa tiene fines de lucro, lleva contabilidad y obtuvo utilidades líquidas en el ejercicio. Sin utilidades, en principio no se devenga.

Con el ingreso mínimo de $539.000, el tope es de 4,75 ingresos mínimos al año: $2.560.250 anuales, es decir $213.354 mensuales por trabajador (referencial).

Sí. La mayoría de las PyMEs anticipa el 25% topado cada mes en la liquidación. Conviene proyectar la utilidad del año antes de comprometer el pago mensual.

Sí, de forma proporcional al tiempo trabajado en el ejercicio. Omitirla es uno de los errores que más reparos genera en una fiscalización.

Depende del resultado del año y de los sueldos. El 25% topado es predecible; el 30% puede ser mayor o menor según la utilidad. Lo evalúo caso a caso contigo.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial