Junio es el mes ideal para revisar tu régimen tributario. La Operación Renta ya pasó, todavía falta para el próximo F22 y aún estás a tiempo de ordenar las cosas. Si tu PyME está en el régimen equivocado, puede estar pagando impuesto de más —o dejando créditos sobre la mesa— sin que nadie te avise. Como contador, esta es una de las primeras cosas que reviso cuando una empresa llega a SolutionTax.

El régimen Pro PyME es el sistema tributario simplificado que la mayoría de las empresas pequeñas y medianas en Chile usan para declarar su Impuesto de Primera Categoría (IDPC). Vive dentro del artículo 14 letra D de la Ley sobre Impuesto a la Renta y tiene dos variantes que tributan de forma muy distinta: el Pro PyME General (14D N°3) y el Pro PyME Transparente (14D N°8).

La diferencia no es un detalle técnico: define cuánto impuesto paga la empresa, cuándo lo pagan los dueños y cuánta caja necesitas tener disponible. Elegir bien no se trata de cuál régimen "es mejor" en abstracto, sino de cuál calza con cómo retiras (o reinviertes) las utilidades de tu negocio.

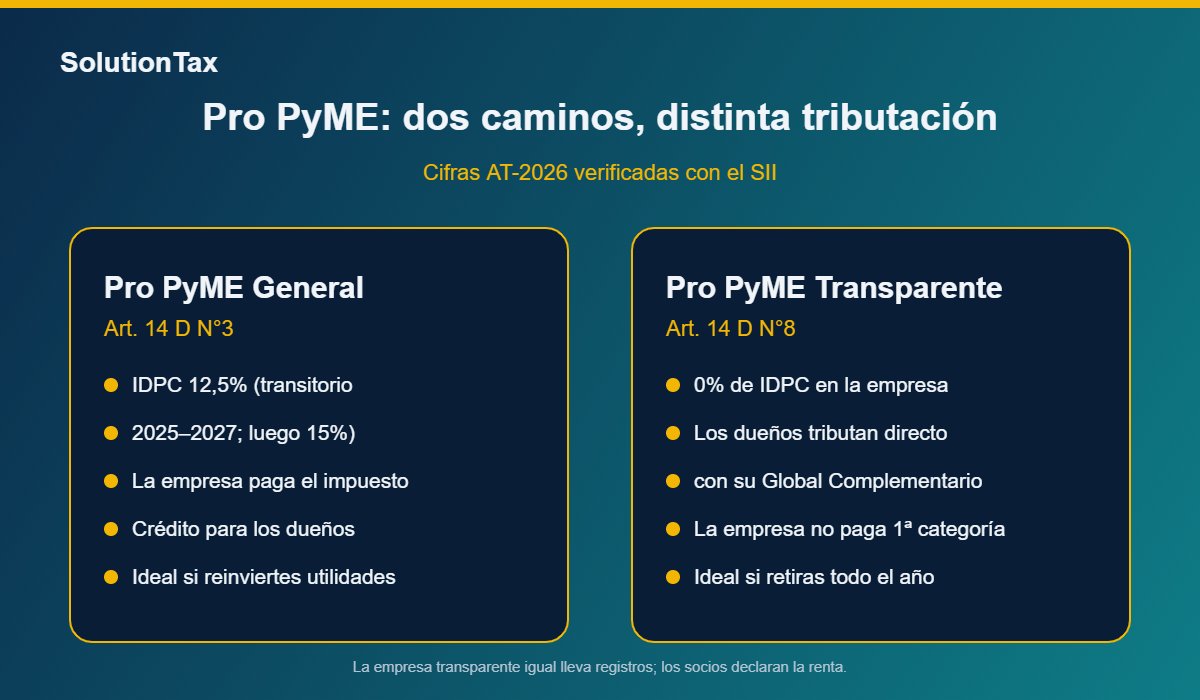

En el Pro PyME General, la empresa paga el IDPC sobre sus utilidades y los dueños usan ese impuesto como crédito cuando retiran. En el Pro PyME Transparente, la empresa no paga IDPC: la utilidad "pasa de largo" y los dueños la declaran directamente en su Impuesto Global Complementario, según el porcentaje que les corresponda.

| Característica | Pro PyME General (14D N°3) | Pro PyME Transparente (14D N°8) |

|---|---|---|

| Impuesto en la empresa (IDPC) | 12,5% (tasa transitoria años comerciales 2025–2027; sube a 15% en 2028) | 0%: la empresa no paga 1ª categoría |

| Quién paga el impuesto final | La empresa primero; los dueños al retirar (con crédito) | Directamente los dueños, en su Global Complementario |

| A quién le conviene | Empresas que reinvierten utilidades o tienen varios socios | Empresas pequeñas que retiran casi todo durante el año |

| Contabilidad | Completa (la más común) | Simplificada en varios casos, pero igual se llevan registros |

| PPM mensual | Rebajado a la mitad durante 2025–2027 para las PyME que cumplen el aporte de la reforma previsional (Ley 21.735) | |

Por fuera del mundo Pro PyME existe el régimen general semi-integrado del artículo 14 letra A, con una tasa de IDPC del 27%. Ese régimen es para empresas más grandes: si tu promedio de ingresos de los últimos tres años supera las 75.000 UF, o si más del 35% de tus ingresos viene de ciertas rentas pasivas, dejas de calificar como Pro PyME y caes al 14A. Para la mayoría de las PyME de Santiago esto no aplica, pero conviene tenerlo en el radar antes de crecer fuerte.

Estas son las situaciones que más veo cuando reviso una empresa que llegó con su régimen mal calzado:

Si dejaste utilidades dentro de la empresa para reinvertir, en Transparente igual tributas por ellas en tu Global Complementario, aunque no las hayas sacado. Si ese es tu caso, el General suele acomodarse mejor.

Si eres dueño único, retiras prácticamente toda la utilidad y tu tasa personal es baja, puede que estés adelantando impuesto que después recuperas. La Transparente simplifica y, en muchos casos, baja la carga total.

Al hacer el inicio de actividades, si no marcas un régimen, el SII te asigna uno según tus características. Muchas PyME arrastran por años un régimen que nunca decidieron de verdad.

El cambio de régimen no se hace en cualquier momento: la regla general es solicitarlo ante el SII entre el 1 de enero y el 30 de abril del año en que quieres que empiece a regir, a través del portal del SII. Es decir, lo que decidas hoy en junio se planifica para que quede bien hecho en la próxima ventana, junto con tu F22. Por eso revisarlo ahora —y no en abril a última hora— es lo que marca la diferencia.

Antes de cambiar conviene proyectar el año completo: cuánto vas a retirar, cuánto reinviertes, cuántos socios hay y en qué tramo de Global Complementario queda cada uno. Es exactamente el tipo de cálculo que reviso caso a caso, porque un mismo régimen puede ser excelente para una empresa y caro para la de al lado.

Elegir entre Pro PyME General y Transparente es una decisión que se paga sola cuando está bien tomada. Como contador auditor con magíster en tributación, reviso tu situación, te muestro el cálculo y te digo con números cuál régimen te conviene —con precio fijo y atención directa, sin call center de por medio. Cero multas SII desde 2016 lo respaldan.

Ver asesoría tributaria PyME Escríbele a Mauricio por WhatsApp

Para el año comercial 2025 (Año Tributario 2026) la tasa de Primera Categoría del Pro PyME General (14D N°3) es 12,5%. Es una tasa transitoria que se mantiene en 12,5% para los años comerciales 2025, 2026 y 2027, y sube a 15% en 2028, salvo cambios legales.

No. En el régimen Transparente (14D N°8) la empresa no paga IDPC. La utilidad se asigna a los dueños, que la declaran directamente en su Impuesto Global Complementario según el porcentaje que les corresponda.

La regla general es solicitar el cambio ante el SII entre el 1 de enero y el 30 de abril del año en que quieres que empiece a regir. Conviene proyectar el año completo antes de decidir, por eso revisarlo a mitad de año deja todo listo para la próxima ventana.

En general, el Pro PyME General calza mejor con empresas que reinvierten utilidades o tienen varios socios, y el Transparente con empresas pequeñas que retiran casi toda la utilidad durante el año y cuyos dueños quedan en tramos bajos de Global Complementario. Lo correcto es calcular cada caso.

Cuando el promedio de ingresos de los últimos tres años supera las 75.000 UF, o cuando más del 35% de los ingresos proviene de ciertas rentas pasivas. En ese caso pasa al régimen general del 14A, con tasa de IDPC del 27%.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial