El IVA que pagas en tus compras puede descontar el IVA que cobras en tus ventas. Pero ojo: no toda factura sirve. Te explico, en simple, qué compras dan crédito fiscal a tu PyME, cuáles el SII rechaza y cómo aplicarlo bien en tu Formulario 29.

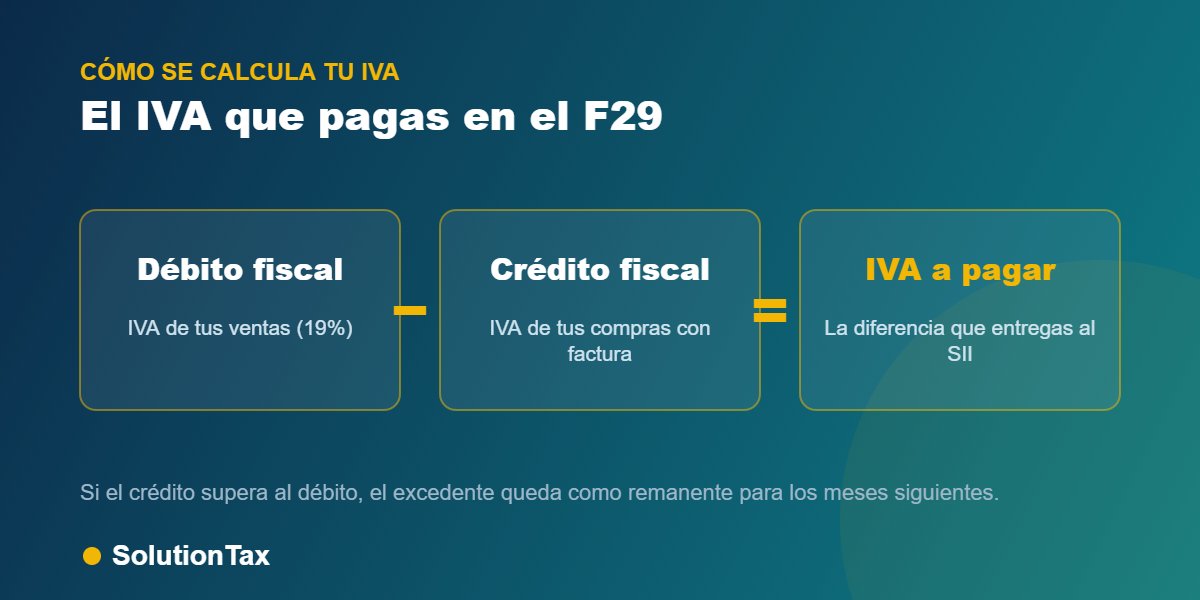

El IVA es un impuesto del 19% que tu PyME cobra a sus clientes (el débito fiscal) y que también paga a sus proveedores (el crédito fiscal). Cada mes, en el Formulario 29, no entregas al SII todo lo que cobraste: entregas la diferencia entre ambos. Por eso conviene tanto que tus compras estén bien respaldadas con factura.

Un ejemplo concreto. Si en el mes vendes $5.000.000 más IVA, tu débito fiscal es $950.000 (el 19%). Si en el mismo mes compraste mercadería e insumos por $3.000.000 más IVA, tu crédito fiscal es $570.000. Al SII le pagas solo la diferencia: $950.000 − $570.000 = $380.000. Si pierdes ese crédito por una factura mal emitida o una compra que no corresponde, terminas pagando los $950.000 completos.

El artículo 23 N°1 del DL 825 es claro: da derecho a crédito el IVA soportado en las compras de bienes y servicios destinados a tu activo realizable (lo que revendes), a tu activo fijo (lo que usas para producir) y a los gastos generales relacionados con tu giro. En la práctica, para una PyME esto incluye:

La condición es doble: que la compra tenga relación directa con tu giro y que esté respaldada con una factura electrónica válida a nombre de la empresa. Las boletas de venta no dan crédito fiscal.

Aquí es donde muchas PyME pierden plata o se exponen a una observación del SII. El mismo artículo 23 deja fuera del crédito fiscal:

| Tipo de compra | ¿Da crédito fiscal IVA? |

|---|---|

| Mercadería para revender (activo realizable) | Sí |

| Máquinas, equipos y computadores del negocio (activo fijo) | Sí |

| Arriendo del local, luz, agua, internet del giro | Sí |

| Software, publicidad e insumos del giro | Sí |

| Automóvil, station wagon y su bencina o repuestos | No (Art. 23 N°4) |

| Gastos personales o sin relación con el giro | No (Art. 23 N°2) |

| Compras destinadas a ventas exentas | No o proporcional (Art. 23 N°3) |

| Boletas (sin factura) y facturas falsas | No |

Por regla general, el crédito fiscal se usa en el mismo período en que se genera. Pero hay matices que conviene conocer:

Recuerda que el Formulario 29 vence el día 20 de cada mes para las PyME que emiten documentos electrónicos y declaran por internet (prácticamente todas hoy). Declararlo con todo el crédito correctamente imputado es lo que mantiene tu IVA al mínimo legal y sin observaciones.

¿Quieres asegurarte de aprovechar todo tu crédito fiscal IVA sin errores en el F29? El contador de SolutionTax lleva tu contabilidad PyME con tarifa clara y contabilidad al día desde 2016, con atención directa del fundador.

No. Para usar el IVA como crédito fiscal necesitas una factura (electrónica) a nombre de la empresa. Las boletas de venta no permiten recuperar el IVA.

No, salvo que el giro de tu empresa sea vender o arrendar vehículos. El artículo 23 N°4 del DL 825 excluye automóviles, station wagons y similares, junto con sus combustibles, repuestos y reparaciones.

No pierdes la diferencia. El excedente queda como remanente de crédito fiscal, se reajusta y se arrastra para descontar el IVA de los meses siguientes (Art. 26 y 27 del DL 825).

Por regla general, en el mismo período. Si la factura llegó atrasada por causas que no te son imputables, puedes usar el crédito dentro de los dos períodos tributarios siguientes (Art. 24).

No directamente. Si tu PyME tiene ventas afectas y exentas, el crédito fiscal se calcula de forma proporcional según las normas del Reglamento (Art. 23 N°3).

Revisamos tus compras y tu F29 cada mes para que no dejes credito fiscal sin usar.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial