Una de las dudas más comunes que recibo por WhatsApp: "¿puedo pagarme un sueldo a mí mismo siendo dueño de la empresa?". La respuesta es sí, y bien hecho hasta te rebaja impuestos. Te explico cómo funciona el sueldo empresarial en 2026, qué exige el SII y cuánto paga.

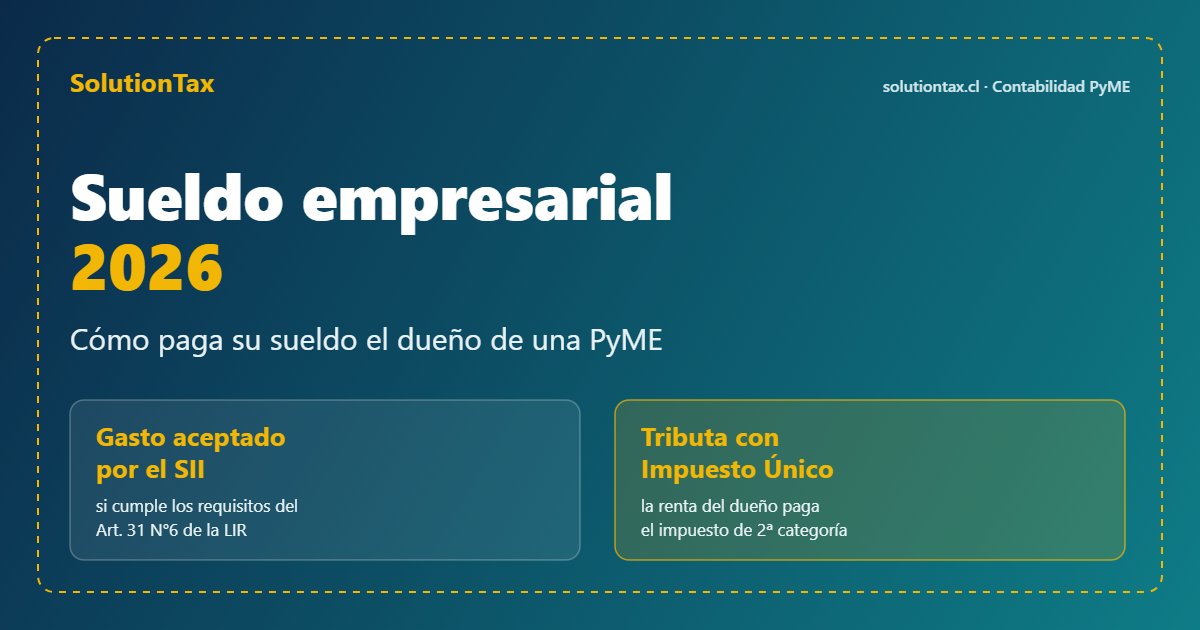

El sueldo empresarial es la remuneración que el dueño de una empresa —socio, accionista o empresario individual— se paga por trabajar en su propio negocio. No es lo mismo que retirar utilidades: es un sueldo, con su retención de impuesto, que además la empresa puede rebajar como gasto.

La gran ventaja apareció con la Ley 21.210 de 2020: hasta entonces el gasto estaba limitado al monto afecto a cotizaciones obligatorias. Hoy ese tope desapareció. La empresa puede deducir el sueldo del dueño sin ese límite, siempre que el monto sea razonable y tú trabajes de verdad en la empresa. En la práctica, ordena el flujo del dueño y baja la base del Impuesto de Primera Categoría.

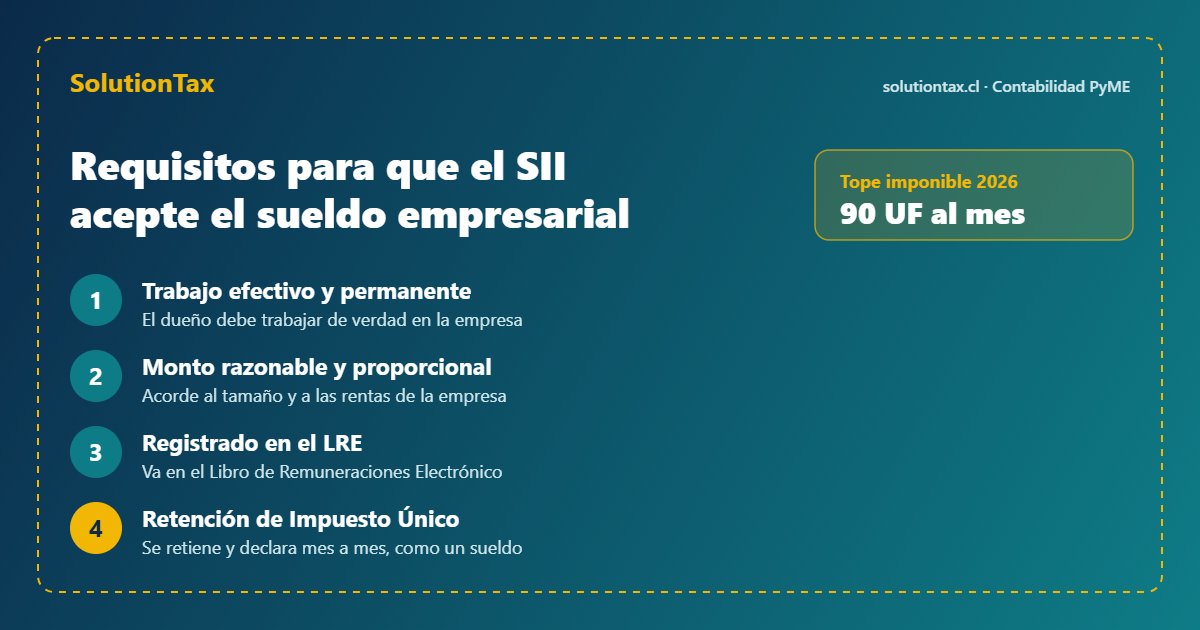

El artículo 31 N°6 de la Ley sobre Impuesto a la Renta pone condiciones claras. Si no las cumples, el SII puede objetar el gasto en una fiscalización:

El sueldo empresarial tributa como una renta del trabajo (artículo 42 N°1 de la LIR). Esto es lo que tienes que tener claro para 2026:

| Concepto | Cómo funciona en 2026 |

|---|---|

| Impuesto | Paga Impuesto Único de Segunda Categoría, retenido mes a mes según la tabla del SII. |

| Dónde se declara | La retención se entera en el Formulario 29 mensual (para una PyME con factura electrónica, vence alrededor del día 20). |

| Cotizaciones | No son requisito para deducir el gasto. Si cotizas, son deducibles del impuesto. Tope imponible 2026: 90 UF mensuales. |

| Deducción para la empresa | Gasto aceptado por el SII (Art. 31 N°6 LIR), sin el antiguo tope, si es razonable. |

| Registro | Se anota en el Libro de Remuneraciones Electrónico (LRE). |

Muchos dueños sacan plata como "retiro" y listo. El problema es que el retiro no rebaja el resultado de la empresa y puede gatillar impuestos finales más altos. El sueldo empresarial, en cambio, es gasto para la empresa y para ti es una renta con un impuesto que muchas veces resulta más bajo. La mezcla óptima entre sueldo y retiros depende de tu régimen y tus números: ahí es donde conviene sentarse con el contador antes de decidir.

Sí. Se llama sueldo empresarial y es la remuneración que el socio, accionista o empresario individual se paga por trabajar en su propia empresa. Está reconocido en el artículo 31 N°6 de la Ley sobre Impuesto a la Renta.

Sí. Desde la Ley 21.210 (2020) se acepta como gasto necesario para producir la renta, sin el antiguo tope previsional, siempre que el dueño trabaje efectivamente en la empresa y el monto sea razonable y proporcional al tamaño del negocio.

Tributa como renta del trabajo (artículo 42 N°1 de la LIR), o sea con el Impuesto Único de Segunda Categoría. Se retiene mes a mes según la tabla del SII y se declara en el Formulario 29.

Cotizar no es requisito para que la empresa pueda rebajar el gasto. Si decides cotizar, esas cotizaciones se descuentan de la base del impuesto. El tope imponible para cotizaciones en 2026 es de 90 UF mensuales.

En el Libro de Remuneraciones Electrónico (LRE), igual que el sueldo de cualquier trabajador. Así queda respaldado ante el SII y la Dirección del Trabajo.

Depende de tu régimen. En Pro PyME Transparente (14 D N°8) las utilidades se atribuyen directamente al dueño y el tratamiento cambia, así que conviene revisarlo caso a caso con tu contador antes de fijarte un sueldo.

¿Quieres fijar tu sueldo empresarial sin riesgo de que el SII lo objete? Soy Mauricio Hurtado, contador y fundador de SolutionTax. Reviso tus números, defino el sueldo razonable para tu PyME y dejo todo registrado y declarado, con precio fijo y cero multas desde 2016.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial