CICLO SII · PYME

Cerrar formalmente una empresa ante el Servicio de Impuestos Internos no es solo apretar un botón en sii.cl. Si te equivocas en el plazo, en los antecedentes o en la tributación de las utilidades acumuladas, te arriesgas a multas, intereses y que el SII no autorice el cierre. Esta guía resume, en lenguaje claro, los 5 pasos del Término de Giro 2026 para una PyME, con las normas vigentes y el formulario oficial.

El Término de Giro es el trámite por el cual una empresa avisa al SII que dejó de ejercer su actividad económica y solicita autorización para cerrar su RUT como contribuyente. Está regulado por el artículo 69 del Código Tributario, que obliga a presentarlo dentro de los dos meses siguientes al cese de actividades.

No basta con dejar de emitir facturas o cerrar la oficina. Mientras el SII no resuelva el Término de Giro, la empresa sigue siendo contribuyente activo: debe seguir declarando F29 mensual, mantiene obligaciones de información y arriesga multas por declaraciones no presentadas.

El plazo se cuenta desde el día siguiente al cese efectivo de actividades. Por ejemplo, si tu empresa dejó de operar el 10 de junio de 2026, el F2121 debe estar enviado a más tardar el 11 de agosto de 2026.

Presentarlo fuera de plazo no anula el trámite, pero gatilla la sanción del Art. 97 N° 1 del Código Tributario por declaración tardía, además de intereses y reajustes sobre cualquier impuesto que se devengue en el período. En la práctica, un Término de Giro presentado con un año de atraso puede costar cientos de miles de pesos en multas que se evitan presentándolo a tiempo.

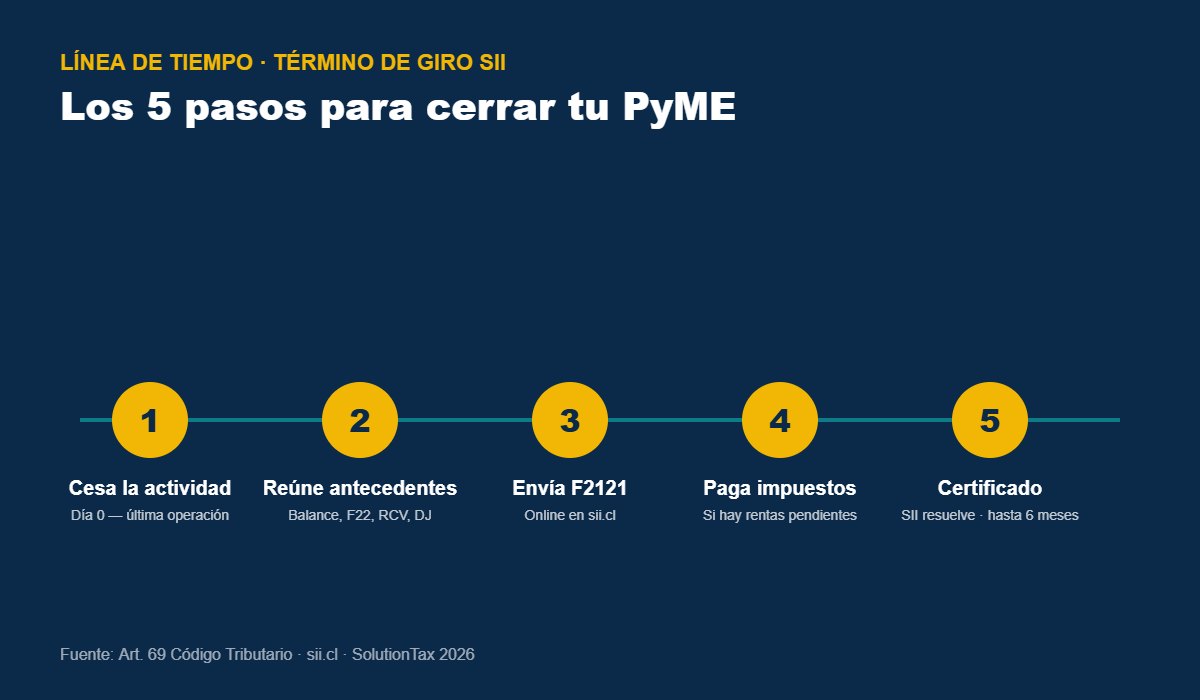

Define internamente la fecha exacta en que la empresa dejó de operar. Esta fecha será la que declares en el F2121 y marca el inicio del plazo de 2 meses. Conviene dejarla por escrito en un acta o documento interno, porque el SII puede pedirla.

Antes de iniciar el trámite online conviene tener listos los documentos que pide el SII. Esto evita rebotes y observaciones que alargan el cierre.

El trámite es 100% online. Se accede en sii.cl → Servicios online → Término de giro. El sistema precarga datos del RUT y permite adjuntar el balance final y la documentación tributaria. Una vez enviado, queda en estado "En tramitación".

El Art. 38 bis de la LIR regula cómo tributan las utilidades acumuladas al momento del cierre. En el régimen 14 D Pro Pyme General, las rentas que quedan en el RAI tributan con el Impuesto Global Complementario del dueño en el mismo año. En el 14 D N°8 Transparente, las utilidades ya se asignaron a los dueños año a año, por lo que normalmente no hay impuesto adicional al cierre.

El SII tiene un plazo legal de hasta 6 meses para resolver. Si el trámite está completo, emite el Certificado de Término de Giro, documento que conviene guardar permanentemente — es la prueba de que la empresa cerró formalmente y no quedan obligaciones tributarias pendientes.

| Antecedente | Detalle |

|---|---|

| Formulario 2121 | Aviso y declaración por Término de Giro, online en sii.cl |

| Balance final | Cierre a la fecha de término, además de los balances de los 3 últimos años |

| Última declaración F22 | Renta del último ejercicio cerrado |

| Declaraciones F29 | Hasta el mes de cese de actividades |

| Registros tributarios | RAI, DDAN, REX y SAC (en régimen 14 A) o RRE (en 14 D N°3) |

| Declaraciones Juradas | 1847, 1879, 1887, 1948 según el caso |

| Documentación timbrada sin emitir | Facturas, guías y boletas no usadas, para anulación |

Mientras el RUT está vigente, la obligación de declarar F29 mensual sigue corriendo aunque no haya operaciones. Cada mes sin declarar es una multa del Art. 97 N° 1.

Las utilidades acumuladas en el RAI o el FUR pagan impuesto al momento del cierre, según el régimen. Es la sorpresa más cara: empresas con utilidades retenidas durante años que llegan al Término de Giro sin haber proyectado este impuesto.

Si la empresa tiene activos (vehículo, máquinas, mercadería) y los vende al dueño por un precio bajo, el SII puede tasar a valor de mercado vía Art. 64 del Código Tributario y cobrar la diferencia. Conviene documentar la venta a valor razonable y, si corresponde, con tasación independiente.

El SII permite la suspensión temporal de giro, que mantiene el RUT vigente pero sin la obligación de declarar F29 durante el período de suspensión. Es útil si esperas retomar la actividad. Eso sí, la suspensión tiene un máximo de 12 meses prorrogable por otros 12; pasado eso, hay que reactivar o terminar giro.

SolutionTax acompaña el Término de Giro de PyMEs en Santiago desde 2016. El contador auditor Mauricio Hurtado revisa los antecedentes, calcula el impuesto del Art. 38 bis y envía el F2121 con precio fijo, sin sorpresas. Cero multas SII en más de 9 años.

El plazo legal es de hasta 6 meses. En la práctica, si los antecedentes están completos y no hay observaciones, suele resolverse antes — entre 30 y 90 días para una PyME pequeña sin contingencias.

Legalmente puedes hacerlo tú. En la práctica, el balance final, el cálculo del impuesto Art. 38 bis y la revisión de los registros tributarios requieren conocimiento contable. Un error en el RAI o el SAC puede traducirse en una diferencia de impuestos que el SII te cobrará al cierre.

El SII no emitirá el Certificado de Término de Giro mientras existan deudas. Hay que regularizarlas — pago directo o convenio con Tesorería — antes de que el cierre se resuelva.

El trámite es el mismo, pero más rápido. Igual hay que presentar el F2121, balance en cero y declaraciones F22/F29 que correspondan. No declarar el Término de Giro de una empresa "dormida" sigue generando multas.

No elimina el RUT como número, pero queda marcado como "Sin actividad" y libera al contribuyente de obligaciones tributarias futuras. Si más adelante se quiere reactivar, debe hacerse Inicio de Actividades nuevamente.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial