Qué libros exige el SII a una pequeña o mediana empresa, con qué frecuencia se llevan, cuándo vencen y qué arriesgas si los dejas atrasados.

Cuando una PyME comienza a operar, la primera duda contable no suele ser cuánto impuesto pagar, sino qué tiene que registrar y dónde. La buena noticia es que hoy casi todo es electrónico y el propio Servicio de Impuestos Internos (SII) preconstruye buena parte de la información. La mala es que seguir siendo el responsable legal de que esos libros existan, estén completos y se presenten a tiempo: si quedan atrasados, la sanción la recibe la empresa, no el sistema.

En esta guía el contador Mauricio Hurtado resume, en lenguaje de dueño de empresa, los libros que debe llevar tu PyME el 2026 y los plazos que conviene no olvidar.

Lo primero define todo lo demás. La mayoría de las PyMEs acogidas al régimen Pro PyME General (14 D N°3) llevan contabilidad completa: libro diario, libro mayor, balance y estado de resultados, además de los registros tributarios. Las empresas más pequeñas que optan por Pro PyME Transparente (14 D N°8) pueden llevar una contabilidad simplificada, donde el SII usa principalmente el registro de compras y ventas para determinar el resultado.

Elegir bien el régimen no es solo un tema de tasa de impuesto —recuerda que la tasa de Primera Categoría general es 27% y la Pro PyME es 25%—, también determina cuántos libros tienes que mantener. Si tienes dudas sobre cuál te conviene, lo revisamos en un diagnóstico antes de inscribirte.

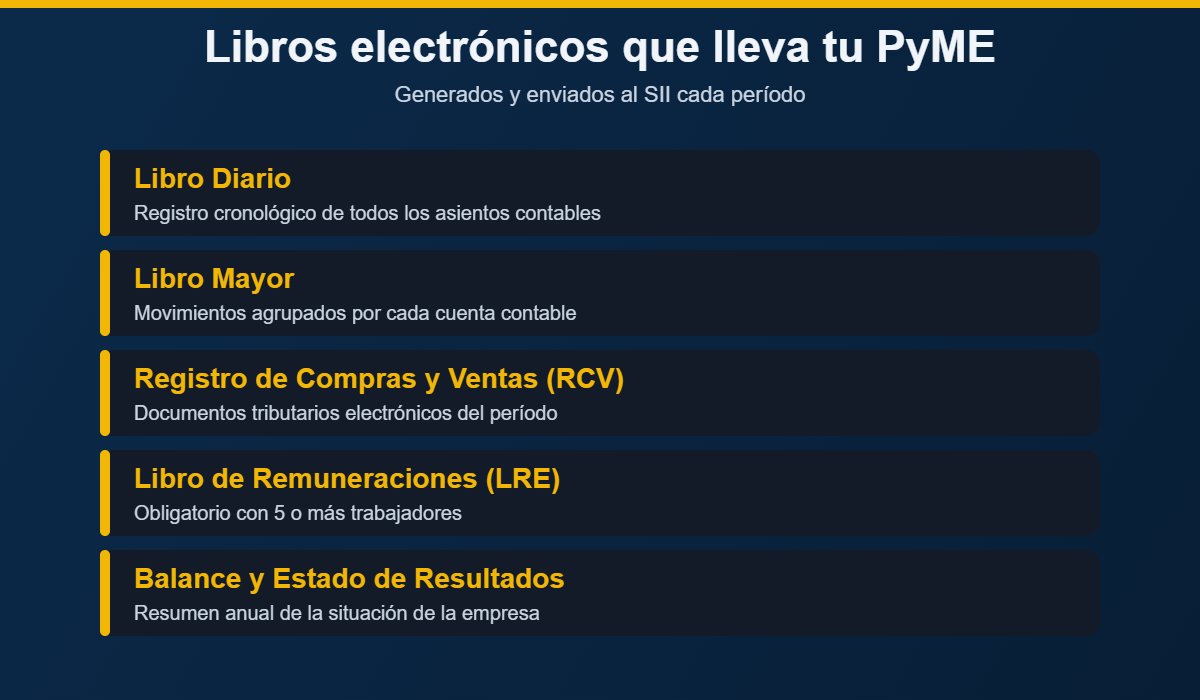

Estos son los registros que toda PyME con contabilidad completa debe mantener al día. Hoy se generan y envían en formato electrónico, pero siguen siendo obligación de la empresa:

El libro diario registra cada operación en orden cronológico (la base de la partida doble), y el libro mayor agrupa esos movimientos cuenta por cuenta. Son el corazón de la contabilidad completa y la fuente desde la cual se arman el balance y el estado de resultados.

El RCV reemplazó a los antiguos libros de compras y de ventas. El SII lo arma automáticamente con tus documentos tributarios electrónicos (facturas, notas de crédito, boletas), pero tú debes revisarlo y complementarlo: clasificar el IVA, agregar documentos que falten y marcar el carácter de cada gasto. De ese registro nace la propuesta de tu F29 mensual.

Si tu empresa tiene cinco o más trabajadores, debes llevar el Libro de Remuneraciones Electrónico ante la Dirección del Trabajo. Registra sueldos, cotizaciones e impuesto único de cada liquidación y se reporta mensualmente.

| Libro / registro | Frecuencia | Referencia de plazo 2026 |

|---|---|---|

| Registro de Compras y Ventas (RCV) → F29 | Mensual | Día 20 del mes siguiente para facturadores electrónicos (día 12 para quienes aún no emiten DTE) |

| Libro de Remuneraciones Electrónico (LRE) | Mensual | Junto al pago de cotizaciones: día 10, o día 13 si se pagan por internet (Previred) |

| Libro Diario y Libro Mayor | Permanente | Al día durante todo el ejercicio; respaldan el cierre anual |

| Balance y Estado de Resultados → F22 | Anual | Declaración de Renta hasta el 30 de abril de 2026 |

Si prefieres delegarlo, contabilidad mensual al día para tu PyME mantiene estos libros sin atrasos ni multas.

Vale la pena entender por qué el orden importa. El IVA general es de 19%: cada venta genera un débito fiscal y cada compra con factura un crédito fiscal. Esa diferencia se determina en el RCV y se traslada al F29. Si el registro de compras y ventas está incompleto, el F29 sale mal y el balance de fin de año arrastra el error. Por eso un libro descuidado en marzo termina costando tiempo (y a veces multas) en la Operación Renta del año siguiente.

En la práctica, el dueño de una PyME no debería estar revisando el RCV ni cuadrando el mayor: ese es trabajo del contador. En SolutionTax la contabilidad mensual con precio claro incluye la generación y revisión de tus libros electrónicos, el F29 mensual, el F22 anual y el balance, con atención directa del fundador y contabilidad al día desde 2016. Tú te dedicas a tu negocio; los libros quedan ordenados.

Conversemos sobre tu caso y revisemos qué régimen y qué libros corresponden a tu empresa.

Ver planes de contabilidad PyME Escríbele a Mauricio por WhatsApp

Las PyMEs con contabilidad completa (típicamente Pro PyME General, 14 D N°3) sí. Las acogidas a Pro PyME Transparente (14 D N°8) pueden llevar contabilidad simplificada, donde el SII se apoya principalmente en el registro de compras y ventas.

Genera una propuesta del registro de compras y ventas con tus documentos electrónicos, pero la empresa debe revisarla, completarla y validarla. La responsabilidad legal de que los libros estén correctos y al día sigue siendo tuya.

Para facturadores electrónicos —la mayoría de las PyMEs hoy— el vencimiento práctico es el día 20 del mes siguiente. El plazo base del día 12 aplica a quienes todavía no emiten documentos tributarios electrónicos.

Desde cinco o más trabajadores debes llevar el LRE ante la Dirección del Trabajo, con reporte mensual de las remuneraciones.

El Código Tributario (Art. 97 N°7) contempla un plazo de regularización no inferior a 10 días y, de no cumplirse, una multa de 1 UTM a 1 UTA. Mantener el registro al día cada mes evita por completo este riesgo.

Llevamos tus libros contables obligatorios al dia cada mes, desde $59.990/mes.