Cada mes, toda PyME con giro afecto a IVA tiene que declarar el Formulario 29 (F29) ante el SII. Suena técnico, pero la lógica es simple. En este caso práctico tomamos una empresa comercial de Santiago y armamos su F29 desde cero, con números reales, para que entiendas exactamente qué se paga y por qué.

El F29 es la declaración mensual donde tu empresa informa al SII, principalmente, dos cosas: el IVA del mes y el Pago Provisional Mensual (PPM) a cuenta del impuesto a la renta. El IVA general en Chile es de un 19% y funciona como una resta: el IVA que recargaste en tus ventas (débito fiscal) menos el IVA que pagaste en tus compras y gastos con factura (crédito fiscal).

Para una PyME que emite documentos tributarios electrónicos —hoy prácticamente todas— la declaración y el pago por internet vencen el día 20 de cada mes. Solo quienes aún no emiten documentos electrónicos mantienen el vencimiento el día 12.

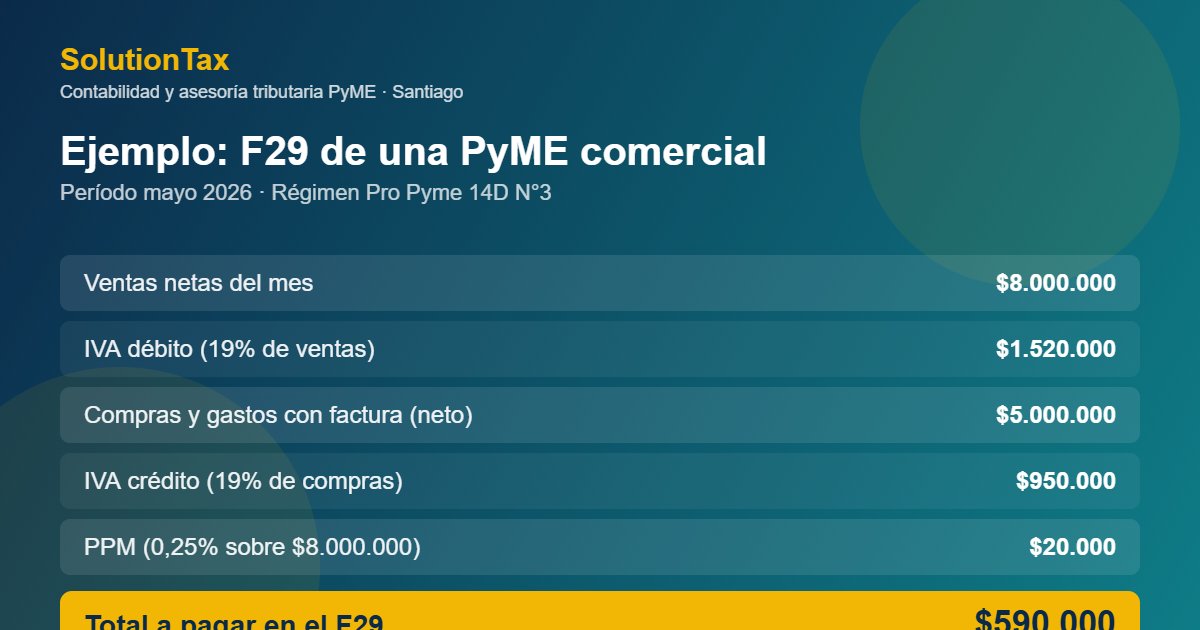

Tomemos una empresa ficticia pero típica: una distribuidora de insumos acogida al régimen Pro Pyme General (14D N°3), que emite facturas electrónicas. Estos fueron sus números del período mayo 2026:

La distribuidora vendió $8.000.000 netos en el mes. El IVA débito es el 19% de esas ventas:

$8.000.000 × 19% = $1.520.000

En el mismo mes compró mercadería y pagó gastos con factura por $5.000.000 netos. Ese IVA lo puedes recuperar como crédito:

$5.000.000 × 19% = $950.000

El IVA del mes es la diferencia entre lo que recargaste y lo que pagaste:

$1.520.000 − $950.000 = $570.000

En el régimen Pro Pyme 14D N°3, la tasa permanente de PPM es de 0,25% sobre los ingresos brutos del giro cuando no superan las 50.000 UF al año. Sobre las ventas del mes:

$8.000.000 × 0,25% = $20.000

Nota: en años anteriores existió una rebaja transitoria que reducía esta tasa a la mitad (0,125%). Su vigencia depende de la ley vigente cada año, por lo que conviene confirmar con tu contador qué tasa te corresponde antes de declarar.

| Concepto | Monto |

|---|---|

| Ventas netas del mes | $8.000.000 |

| IVA débito (19%) | $1.520.000 |

| Compras y gastos con factura (neto) | $5.000.000 |

| IVA crédito (19%) | $950.000 |

| IVA a pagar | $570.000 |

| PPM (0,25%) | $20.000 |

| Total a pagar en el F29 | $590.000 |

En la práctica, el F29 se complica no por el cálculo, sino por el desorden documental. Los tropiezos más comunes que vemos en PyMEs son: registrar facturas de compra fuera del mes que corresponde y perder el crédito fiscal; declarar en cero "para salir del paso" cuando hubo movimiento; olvidar el PPM y arrastrar diferencias hasta la Operación Renta; y no cuadrar el F29 con el Registro de Compras y Ventas (RCV) del SII. Cualquiera de estos puede gatillar una observación o una multa evitable.

Los valores y plazos usados en este caso provienen de fuentes oficiales:

Si quieres dejar de hacer estos cálculos a mano y asegurarte de declarar a tiempo y sin errores, en SolutionTax tu contabilidad mensual la lleva directamente Mauricio Hurtado, contador auditor, con precio claro y atención directa del fundador.

Ver servicios contables Escribir por WhatsApp

Si tu empresa emite documentos tributarios electrónicos y declara por internet, el F29 vence el día 20 de cada mes. Solo quienes aún no emiten documentos electrónicos mantienen el plazo el día 12.

Si el IVA crédito es mayor que el IVA débito, no pagas IVA ese mes y el excedente queda como remanente de crédito fiscal, que puedes usar en los meses siguientes.

No. El PPM es un anticipo a cuenta del impuesto a la renta anual. Lo que pagas mes a mes se descuenta en la declaración de renta (F22) del año siguiente.

Sí. Mientras tu empresa esté con inicio de actividades vigente y giro afecto a IVA, debes presentar el F29 cada mes, aunque sea sin movimiento, para no quedar como no declarante ante el SII.

Para montos bajos y operación simple es posible hacerlo solo, pero el riesgo está en el detalle: cuadrar el RCV, registrar el crédito en el mes correcto y respetar plazos. Un contador con tarifa clara evita multas que suelen costar más que el propio servicio.

Nosotros armamos y enviamos tu F29 cada mes, sin que tengas que entender cada casilla.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial