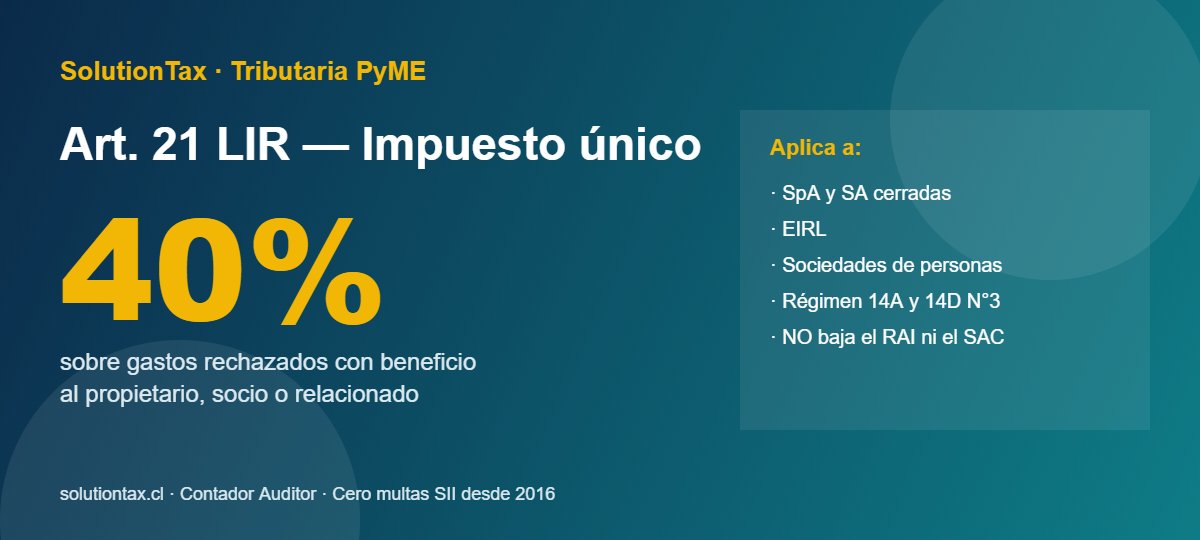

Cuando el SII reclasifica un gasto como "rechazado con beneficio al socio", tu sociedad paga un impuesto único del 40% sobre ese monto. No baja el RAI, no compensa con pérdidas y no se acredita contra Global Complementario. Aquí está la guía completa para evitarlo antes del F22 AT-2027.

Resumen rápido: el Art. 21 de la Ley de Impuesto a la Renta (LIR) castiga con un impuesto único de 40% los desembolsos de la empresa que terminan beneficiando a sus socios o relacionados — préstamos sin tasa de mercado, retiros encubiertos, gastos personales pagados con la factura de la empresa, condonaciones, garantías sin contraprestación. Como contador auditor llevo casi una década evitando este recargo en PyMEs de Santiago, y el patrón se repite: el 90% de los casos se previenen con tres ajustes contables que se pueden hacer hoy.

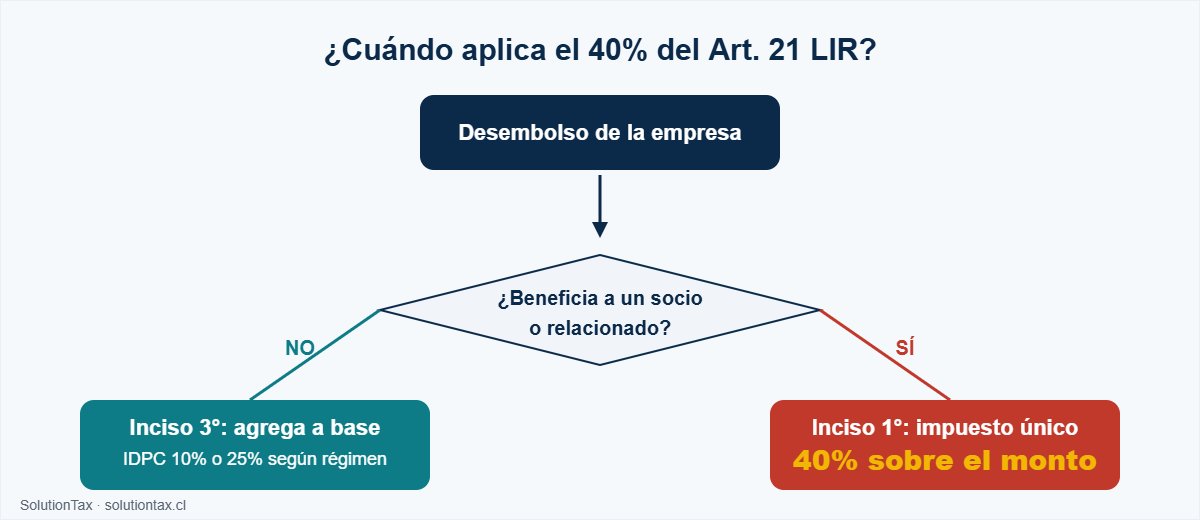

El Art. 21 de la LIR distingue dos situaciones distintas, y eso cambia por completo la carga tributaria:

Cuando el desembolso de la empresa termina enriqueciendo a un propietario, socio, comunero, accionista o persona relacionada, la sociedad paga un impuesto único del 40% más recargo. Este impuesto:

Cuando el desembolso no enriquece a nadie en particular (típicamente: multas SII, intereses por mora previsional, donaciones que excedan el tope), la sociedad lo agrega a la base imponible de Primera Categoría y paga la tasa general (10% en régimen 14D N°3 para AT-2027, 25% en régimen 14A). Aquí no hay sobre-castigo del 40%, pero igual aumenta la base.

Estos son los casos que veo todos los meses al cerrar contabilidad para dueños de PyME en Providencia, Las Condes y Ñuñoa. Si reconoces alguno en tu sociedad, conviene revisarlo antes del próximo F22.

| Caso | Por qué es gasto rechazado | Cómo evitarlo |

|---|---|---|

| Préstamo al socio sin tasa de interés | El SII presume que el ahorro de intereses es un beneficio personal (Art. 21 inciso 1° letra ii). | Pactar interés a tasa de mercado (al menos la TPM vigente) y respaldar con contrato. |

| Gastos personales con factura de la empresa | Combustible del auto familiar, restaurantes sin justificación comercial, supermercado, ropa: el SII los califica como retiros encubiertos. | Separar tarjetas: una para la empresa y otra personal. Documentar el uso comercial de cada gasto. |

| Uso de bienes de la empresa por el socio | Camioneta de la sociedad usada en fin de semana, departamento de la empresa habitado por la hija del dueño. Se tasa el valor de mercado. | Cobrar arriendo de mercado al socio, emitir factura y registrar el ingreso. |

| Condonación de deuda a un relacionado | Si la sociedad le perdona una deuda a un socio, familiar o empresa hermana, el monto condonado es beneficio personal. | Documentar pago real o capitalizar la deuda como aporte si corresponde. |

| Garantías otorgadas sin contraprestación | La empresa firma como aval del crédito personal del dueño: si la garantía no se cobra, se trata como gasto rechazado. | Pactar comisión de garantía a precio de mercado y emitir factura. |

| Sueldos a familiares no proporcionales al trabajo real | Cónyuge o hijo en la planilla con remuneración sobre el valor de mercado de su cargo. | Definir contrato con funciones, horario y sueldo de mercado para ese rol. |

Una SpA acogida al régimen 14D N°3, dedicada a comercio mayorista en Vitacura, presta $30.000.000 al socio mayoritario el 15 de marzo de 2026 para que pague el pie de un departamento. No se firma contrato, no se pacta interés, y al cierre del año el préstamo sigue impago.

Al revisar el balance, el contador detecta la "cuenta corriente socios" abultada. Si esto llega al F22 sin corrección:

El mismo préstamo, con contrato firmado y tasa pactada al 7% anual (referencia TPM), no genera Art. 21. El socio paga $2.100.000 en intereses anuales que la empresa registra como ingreso, y todo el flujo queda blindado ante una fiscalización.

Una revisión preventiva del balance antes del cierre detecta los gastos rechazados con beneficio al socio y los corrige a tiempo. Trato directo con Mauricio Hurtado, contador auditor y magíster en tributación. Sin sorpresas. Contabilidad al día desde 2016.

Aplica a SpA, SA cerradas, EIRL y sociedades de personas, sin importar si están en régimen 14A semi-integrado o 14D N°3 Pro PyME. Las sociedades acogidas a 14D N°8 (Pro PyME Transparente) tienen tratamiento distinto: los gastos rechazados se asignan directamente al propietario en su Global Complementario, sin el impuesto único del 40%.

No. El impuesto único del Art. 21 inciso 1° es un castigo fiscal que no se afecta por pérdidas, créditos del SAC ni el saldo de Art. 41 A. Pagarás el 40% aunque tu sociedad esté con pérdida tributaria en el ejercicio.

El recargo del 10% sobre el impuesto único se aplica cuando hay fiscalización del SII. Si la sociedad regulariza espontáneamente en el F22 declarando el gasto rechazado, se paga el 40% sin recargo. Es una de las razones por las que conviene revisar el balance antes del cierre, no después de la notificación.

Los retiros en exceso de saldos disponibles ya no tienen el mismo tratamiento que en el régimen pre-2017. Hoy, si un socio retira sobre el RAI disponible, ese exceso queda como retiro provisorio y se imputa a utilidades futuras (Art. 14 letra A N° 7). El Art. 21 entra cuando el desembolso encubre un beneficio personal disfrazado de gasto, no cuando es un retiro formal en exceso.

Inciso 3° (sin beneficio al socio): la multa se agrega a la base imponible y paga la tasa de Primera Categoría que corresponda al régimen. No hay impuesto único del 40% porque no enriquece a ningún propietario en particular.

El SII tiene un plazo general de prescripción de 3 años (Art. 200 Código Tributario) que se extiende a 6 cuando hay declaración maliciosamente falsa. Si lo detecta dentro del plazo, gira el impuesto único más reajustes, intereses penales (1,5% mensual) y multas del Art. 97 que pueden llegar al 60% adicional. Por eso conviene corregir en el F22 del año del hecho, no esperar.

Revisamos tu contabilidad y planificamos tus gastos para que no pagues ese 40% extra del Art. 21 LIR.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial