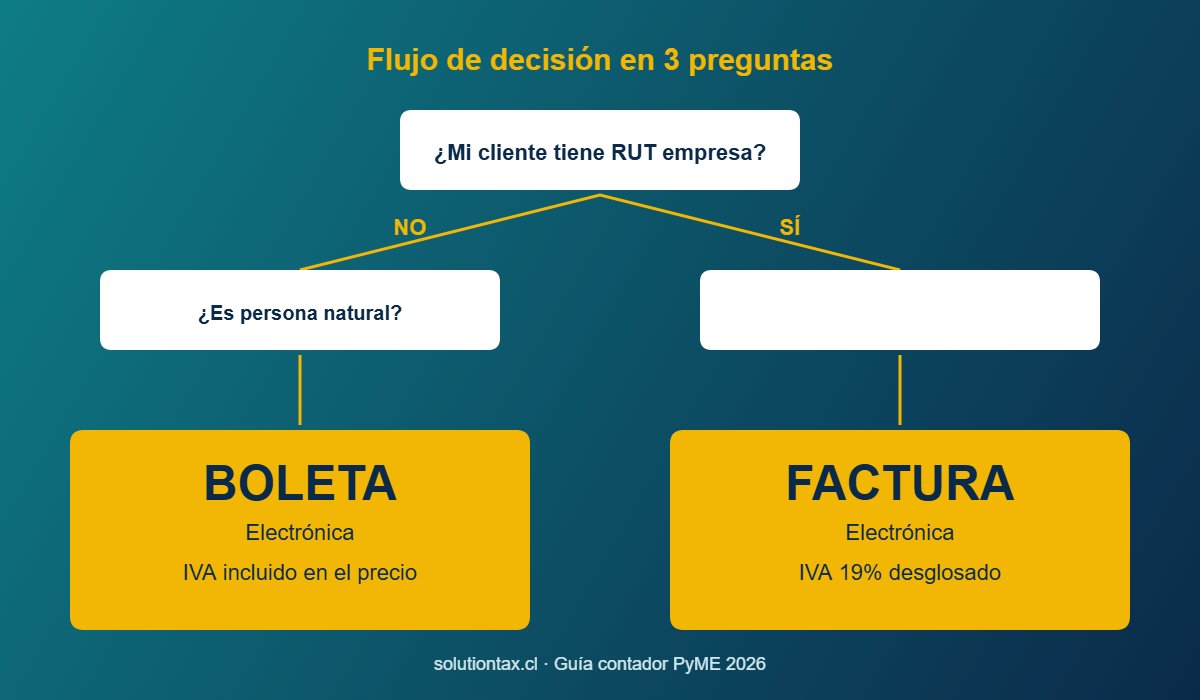

Una de las dudas que más le preguntan a Mauricio en WhatsApp: "¿Le hago boleta o factura a este cliente?". Equivocarse no es menor: si emites boleta cuando correspondía factura, tu cliente pierde el crédito fiscal del IVA y tú quedas con un documento mal emitido que el SII puede observar. Esta guía te deja la regla en claro, con ejemplos reales de una PyME de Santiago.

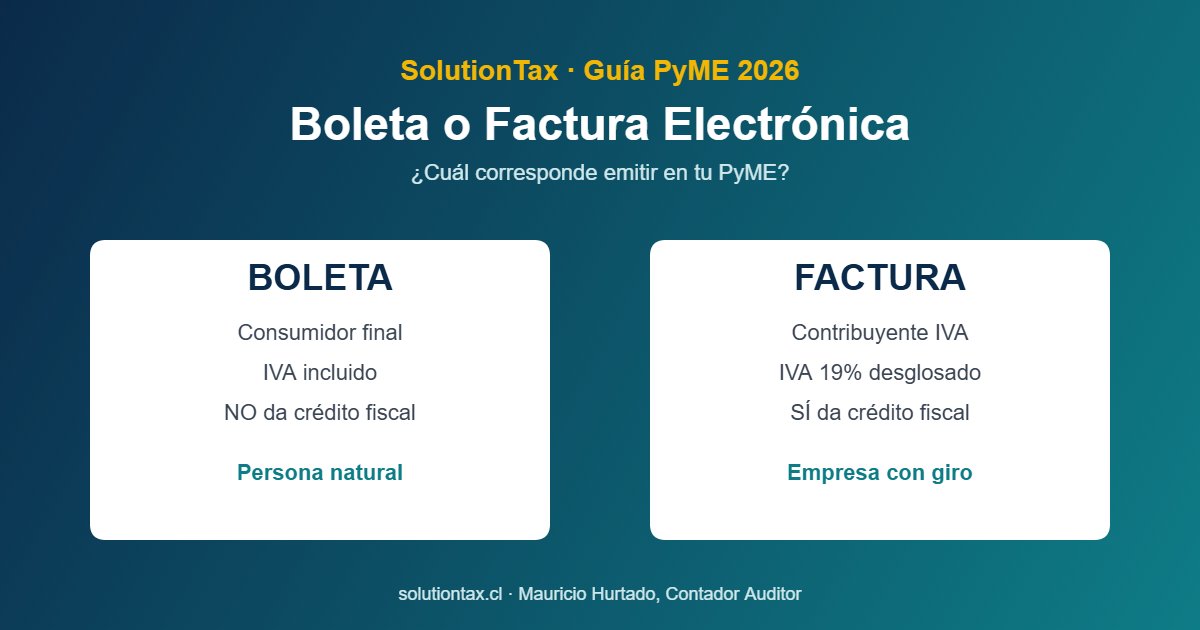

La decisión depende de quién recibe el documento, no de lo que tú vendes:

Da igual si vendes una empanada, un servicio de marketing o una asesoría legal. La pregunta no es qué vendo, sino a quién.

| Característica | Boleta electrónica | Factura electrónica |

|---|---|---|

| Receptor habitual | Persona natural (consumidor final) | Empresa, EIRL, SpA, profesional con giro |

| IVA | Incluido en el precio (no desglosado) | 19% desglosado en línea aparte |

| Crédito fiscal | No genera | Sí, el receptor lo usa en su F29 |

| RUT receptor | Opcional (recomendado si supera ~UTM) | Obligatorio |

| Plazo de emisión | Al momento de la venta | Al momento de la entrega o pago |

| Aparece en | RCV ventas + libro de boletas | RCV ventas + libro de compras del cliente |

Una agencia de marketing pequeña cobra $500.000 + IVA por una campaña. El cliente es una constructora.

Si la misma agencia atiende a una persona natural por una asesoría de redes sociales por el mismo monto:

El IVA que la PyME paga al SII es el mismo. La diferencia está en qué hace el receptor: la constructora descuenta los $95.000 en su F29 (crédito fiscal); la persona natural no descuenta nada.

El Código Tributario sanciona la emisión incorrecta en su Art. 97 N°10: 50% a 500% del monto de la operación, con tope de 40 UTA. En la práctica, las observaciones más comunes terminan en multas administrativas menores (entre 1 y 10 UTM) cuando el contribuyente regulariza con nota de crédito y vuelve a emitir el documento correcto.

📌 SII — Facturación electrónica obligatoria: sii.cl/factura_electronica

📌 SII — Boleta electrónica (Ley 21.210): sii.cl/destacados/boletaelectronica

📌 BCN — Código Tributario Art. 97 N°10: bcn.cl/leychile

¿Te has equivocado emitiendo boletas y facturas y no sabes si el SII te observó? Mauricio revisa tu RCV y tus F29 anteriores, ordena los documentos mal emitidos y te deja un proceso simple para que no vuelva a pasar. Sin sorpresas, sin facturación por hora.

Solo si esa persona tiene inicio de actividades en SII (RUT con giro activo). En caso contrario, lo correcto es la boleta electrónica. Una factura a alguien sin giro no le sirve para nada y el SII puede observar el documento.

No, son documentos distintos. La boleta electrónica la emite una empresa con giro IVA (contribuyente de IVA). La boleta de honorarios la emite una persona natural por servicios profesionales independientes y tiene retención del 15,25% en 2026 (Ley 21.133).

Debes emitir una nota de crédito electrónica que anule la boleta y luego emitir la factura electrónica correcta. Ambas operaciones quedan en el RCV del mes; si no concilias bien, te aparece como diferencia de IVA en el F29.

En el Formulario 29 mensual. Para PyMEs facturadores electrónicos (prácticamente todas hoy), el vencimiento real es el día 20 del mes siguiente con declaración y pago por internet. El día 12 aplica únicamente a quienes aún no emiten documentos electrónicos.

No. El SII ofrece su portal MIPYME gratuito en sii.cl, que permite emitir boletas y facturas electrónicas sin costo. Conviene si emites pocos documentos al mes; sobre volumen mayor, un software de mercado ahorra tiempo.

Esa parte la hace tu contador: revisa el RCV de ventas y compras que arma el SII, cuadra con tu libro de boletas, prepara el F29 y deja todo listo antes del día 20. Mauricio incluye este trabajo en el plan contable mensual con precio claro.

Configuramos tu facturacion electronica y te decimos cuando usar boleta o factura, sin salir de tu oficina.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial