Mandaste el F29 mensual, recibiste el comprobante… y horas después te diste cuenta de que faltó una factura, sobró un crédito IVA o el código quedó mal cruzado. Calma: el SII permite rectificar el F29 en línea, y si la corrección la haces tú antes de que llegue una fiscalización, el costo para tu PyME se reduce de forma importante. En SolutionTax llevo desde 2016 sin generar una sola multa SII para mis clientes — y rectificar bien un F29 es parte de cómo se logra.

Tienes que rectificar el Formulario 29 cuando la declaración original llegó al SII con datos equivocados que cambian el impuesto a pagar (o por pagar). Los errores que más veo en una PyME son:

Si el error no altera el resultado del formulario (por ejemplo, anotaste mal un número de folio pero el total no cambia), técnicamente puedes dejarlo así, aunque siempre es preferible rectificar para que el RCV y el F29 cuadren.

El procedimiento es 100% en línea desde el portal del SII. Estos son los pasos exactos:

Importante: el F29 original queda anulado y el rectificatorio pasa a ser el oficial. Si la rectificatoria genera devolución (impuesto pagado de más), el SII abre un proceso de revisión antes de devolver — puede demorar semanas.

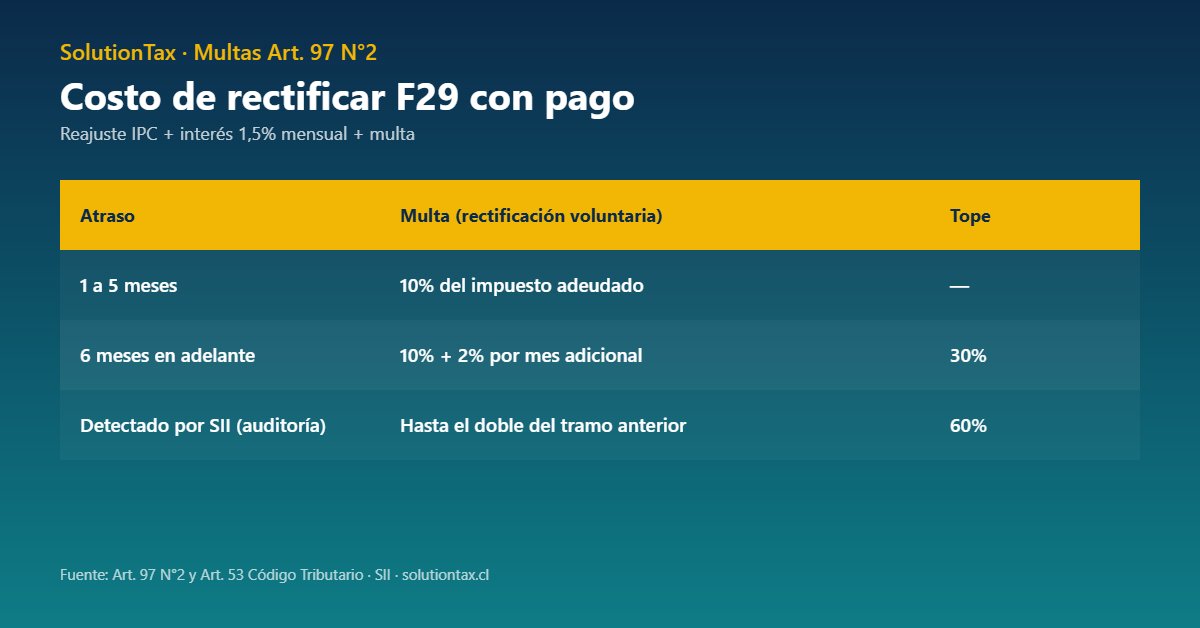

Si tu rectificatoria sube el impuesto del mes, el SII aplica tres conceptos acumulativos sobre la diferencia:

| Concepto | Fórmula 2026 | Base legal |

|---|---|---|

| Reajuste | Variación IPC entre vencimiento y fecha de pago | Art. 53 CT |

| Interés moratorio | 1,5% por cada mes o fracción de atraso | Art. 53 CT |

| Multa (voluntario) | 10% del impuesto adeudado los primeros 5 meses; +2% por cada mes adicional; tope 30% | Art. 97 N°2 CT |

| Multa (detectado en fiscalización) | Mismo cálculo, pero con tope 60% | Art. 97 N°2 CT |

Por eso siempre les digo a mis clientes lo mismo: si encuentras tú el error, rectifica de inmediato. Esperar a que el SII lo detecte en una citación o auditoría duplica el techo de la multa.

El plazo general de prescripción del SII para revisar impuestos es de 3 años contados desde el vencimiento de la obligación (Art. 200 del Código Tributario). Se extiende a 6 años si el impuesto está afecto a declaración y esa declaración no se presentó o fue maliciosamente falsa.

Mientras estés dentro de ese plazo, puedes rectificar el F29 — aunque mientras más tiempo pase, mayor es la multa por la regla del 2% mensual y el interés del 1,5% acumulado. Lo ideal es rectificar el mismo mes o, a más tardar, dentro de los 5 meses siguientes para mantenerse en el tramo del 10%.

Si rectificas el F29 con la información antigua de tu sistema contable sin haber actualizado el Registro de Compra y Venta, vas a volver a dejarlo descuadrado. Antes de tocar el formulario, refresca el RCV y compáralo línea a línea contra tu libro auxiliar.

El crédito fiscal IVA se utiliza en el período en que la factura fue recibida y cedida, no cuando se emitió. Si la factura te llegó después del cierre, va al mes siguiente — rectificar para subirla al mes original genera un crédito improcedente.

Una rectificación de F29 que cambia ventas o PPM afecta también la base imponible que vas a declarar en la Operación Renta del año siguiente. Si rectificas en abril después de presentar el F22, vas a tener que rectificar también la renta.

¿Necesitas rectificar un F29 sin tropezar con una multa innecesaria?

Mauricio Hurtado, contador auditor con magíster en tributación, revisa el período, recalcula la diferencia exacta y deja tu F29 cuadrado con tu RCV. Precio claro, sin sorpresas — y contabilidad al día desde 2016.

El SII no fija un límite expreso. Puedes rectificar el F29 las veces necesarias dentro del plazo de prescripción (3 años, o 6 si aplica). Eso sí, rectificaciones repetidas suelen activar alertas internas en el SII y pueden derivar en una fiscalización.

Sí. Si el F29 original te hizo pagar más IVA del que correspondía, la rectificatoria genera una solicitud de devolución. El SII abre un proceso de revisión (puede pedir respaldos como facturas, DTE, libros) antes de autorizar la devolución a tu cuenta corriente.

El PPM (código 062) forma parte del F29. Si lo modificas en la rectificatoria, ese nuevo PPM es el que se imputa al impuesto a la renta del año siguiente en tu Formulario 22. Mantén tus papeles ordenados para Operación Renta.

Antes. Aunque puedes “escaparte” esperando que prescriba, el SII tiene cruces automáticos cada vez más finos (RCV, DTE, declaraciones juradas). Si te detectan, el tope de la multa sube del 30% al 60%. Rectificar voluntariamente siempre cuesta menos.

Sí. Conforme al Art. 200 del Código Tributario, una rectificatoria reinicia el cómputo del plazo de revisión sobre los códigos rectificados. Considéralo si la diferencia es muy menor y ya estás cerca de los 3 años.

Técnicamente puedes hacerlo solo desde mi.sii.cl, pero como dueño de PyME conviene contar con un contador que revise el RCV, recalcule el impuesto y verifique que la rectificatoria no rompa la coherencia con tu F22. En SolutionTax incluyo esta revisión dentro del plan mensual.

Fuentes oficiales consultadas: SII — Multas al F29 · Código Tributario (DL 830) Art. 53, 97 N°2 y 200 · SII — Operación Renta 2026. Última revisión: 2 de junio de 2026.

Te ayudamos a rectificar tu F29 ante el SII de forma remota, sin trámites presenciales.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial