Si tu PyME factura electrónicamente, tarde o temprano alguien va a equivocarse: un precio mal puesto, un cliente que devuelve mercadería, una factura emitida al RUT errado. La nota de crédito electrónica (NCE, DTE tipo 61) es la herramienta del SII para corregir, anular o ajustar una factura ya emitida. Como contador, Mauricio la ve a diario y casi todos los errores que terminan en una observación al F29 vienen del mismo lugar: emitir la nota tarde, mal o no emitirla. Esta guía resuelve la duda concreta.

La nota de crédito electrónica es un Documento Tributario Electrónico (DTE) tipo 61, regulado por el SII y por el Art. 21 del DL 825 (Ley sobre IVA). Sirve para anular, descontar o corregir una factura electrónica (DTE tipo 33 o 34) que ya fue emitida y aceptada en el sistema. No "borra" la factura original: la deja vigente y emite un documento nuevo que la rebaja en monto, en IVA o en ambas cosas.

En la práctica, el contador la usa cada vez que el cliente devuelve mercadería, cuando se descubre un error de precio, cuando se aplica un descuento posterior o cuando hay que anular completamente un DTE que se emitió por equivocación.

El cliente recibe los productos, los rechaza por defectos o no conformidad y los devuelve. La PyME debe emitir una NCE por el monto de lo devuelto, con IVA proporcional. Ese IVA débito que ya se declaró en el F29 anterior se recupera en el F29 del mes en que se emite la nota.

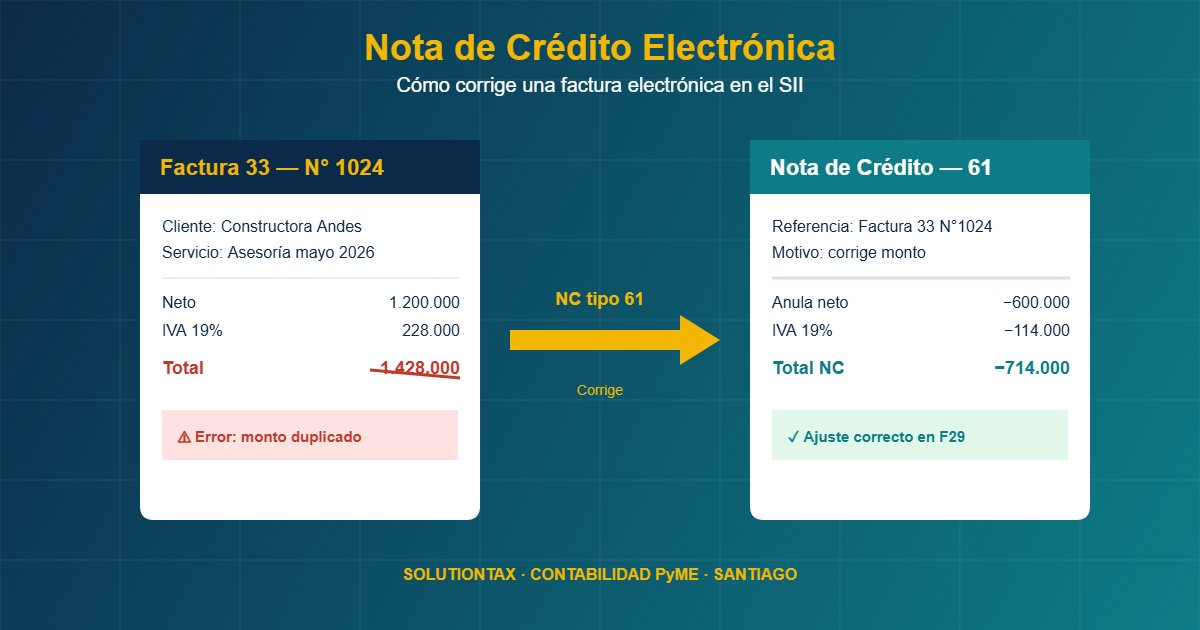

La factura salió con un precio sobredimensionado o duplicado. La nota de crédito ajusta sólo la diferencia (ejemplo: si la factura era $1.200.000 neto y el monto correcto era $600.000 neto, la NCE va por $600.000 neto + $114.000 IVA).

Se aplica un descuento por volumen, pronto pago o promoción acordada después de emitida la factura. La nota de crédito documenta el descuento y descuenta el IVA correspondiente del débito fiscal del mes.

La factura se emitió al RUT equivocado, con servicio inexistente o por un error administrativo. La NCE debe ser por el 100% del documento original. Hay que emitirla rápido: una vez que pasaron varios meses, las consecuencias administrativas se complican.

El procedimiento en el sitio gratuito de facturación electrónica del SII es directo:

Tras emitir, la NCE viaja al receptor del DTE original y queda inmediatamente disponible en el Registro de Compras y Ventas (RCV) del SII, listo para la propuesta del F29.

La nota de crédito por venta rebaja el débito fiscal de quien emite, es decir, baja el IVA que la PyME le debe pagar al SII en el F29 del periodo en que se emite la NCE. Si la NCE es por compra recibida (un proveedor te emite una nota de crédito a ti), rebaja tu crédito fiscal.

Ejemplo simplificado de cómo se ve en el F29 (sólo con fines didácticos, todos los montos son ficticios):

| Concepto | Neto | IVA 19% |

|---|---|---|

| Facturas de venta del mes (DTE 33) | 10.000.000 | 1.900.000 |

| Nota de crédito emitida (DTE 61) | −600.000 | −114.000 |

| Débito fiscal del mes | 9.400.000 | 1.786.000 |

| Crédito fiscal por compras (DTE 33 recibidas) | 4.000.000 | 760.000 |

| IVA a pagar en F29 | — | 1.026.000 |

Sin la nota de crédito, ese mismo F29 habría arrojado $1.140.000 de IVA a pagar. La diferencia ($114.000) corresponde exactamente al IVA recuperado por la corrección.

De los casos que llegan a la oficina de Mauricio en Providencia, estos son los que se repiten:

Las cifras y normas citadas vienen directamente de los sitios oficiales:

Mauricio Hurtado, contador auditor con magíster en tributación, lleva la contabilidad mensual de PyMEs en Santiago con tarifa clara y contabilidad al día desde 2016. Si quieres que el F29, el RCV y las notas de crédito queden cuadrados sin que tengas que pensar en ellos, conversemos.

Ver plan de contabilidad PyME Escribir a Mauricio por WhatsApp

El SII exige que la nota de crédito por descuentos, devoluciones o ajustes se emita dentro del mismo periodo tributario en que ocurre el hecho que la motiva, según el Art. 21 del DL 825. Si pasa el cierre del F29 del mes, la nota igual se puede emitir, pero el efecto en el IVA queda en el periodo siguiente.

No. El monto de la nota de crédito no puede superar el saldo vigente de la factura electrónica referenciada. Si ya hubo otra NCE previa sobre el mismo DTE, hay que considerar el neto que quedó disponible.

La NCE entra automáticamente al Registro de Compras y Ventas, en el bloque de "Notas de Crédito Emitidas". El SII la usa para armar la propuesta del F29 del mes y, si hay diferencias con lo que la PyME declara, genera observaciones cruzadas que conviene resolver antes del vencimiento.

Sí, pero con cuidado: existe la nota de crédito electrónica a boleta (DTE 61 con tipo de referencia boleta 39 o 41). El SII permite emitirla cuando hay devoluciones o errores; lo que no permite es usarla para reemplazar la guía de despacho.

En Chile, las NCE no requieren aceptación explícita del receptor para producir efectos tributarios en el emisor. Lo que sí importa es que el cliente la registre del lado de sus compras: si no lo hace, su crédito fiscal queda inflado y el cruce SII lo detecta. Lo correcto es notificarle por correo y dejar trazabilidad.

Sí. Para corregir errores en datos del receptor (RUT, razón social, dirección) hay que emitir la NCE con código de referencia 2 ("Corrige texto") y, en paralelo, emitir una factura nueva al RUT correcto. No basta con editar el documento original: el SII no permite modificar DTE ya emitidos.

Emitimos y revisamos tus documentos electronicos de forma remota, sin que tengas que ir a una oficina.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial