Cuando tienes que desvincular a un trabajador, el finiquito no se calcula "a ojo". Es un documento con montos definidos por ley, plazos estrictos y una ratificación obligatoria. Esta es la guía clara para que, como dueño de PyME, sepas exactamente qué pagar y cuándo.

El finiquito es el documento que pone término formal a la relación laboral y deja constancia de los pagos pendientes con el trabajador. Es obligatorio cada vez que termina un contrato, sin importar la causa: renuncia, mutuo acuerdo o despido. Debe constar por escrito, firmarse y ratificarse ante un ministro de fe para tener valor legal.

Como dueño de PyME, el error más caro no es despedir: es hacerlo mal. Una causal equivocada, un cálculo incompleto o un pago atrasado pueden transformar una desvinculación simple en una demanda laboral.

No todo término de contrato genera indemnización por años de servicio. Depende de la causal que invoques:

| Causal (Código del Trabajo) | ¿Indemnización por años de servicio? | Ejemplo típico |

|---|---|---|

| Art. 159 — mutuo acuerdo, renuncia, vencimiento del plazo | No | El trabajador renuncia |

| Art. 160 — incumplimiento grave del trabajador | No | Faltas graves, ausencias injustificadas |

| Art. 161 — necesidades de la empresa o desahucio | Sí | Baja de ventas, reestructuración |

En todos los casos se pagan las remuneraciones pendientes y el feriado proporcional (vacaciones no tomadas). La indemnización por años de servicio solo aparece con la causal del Art. 161.

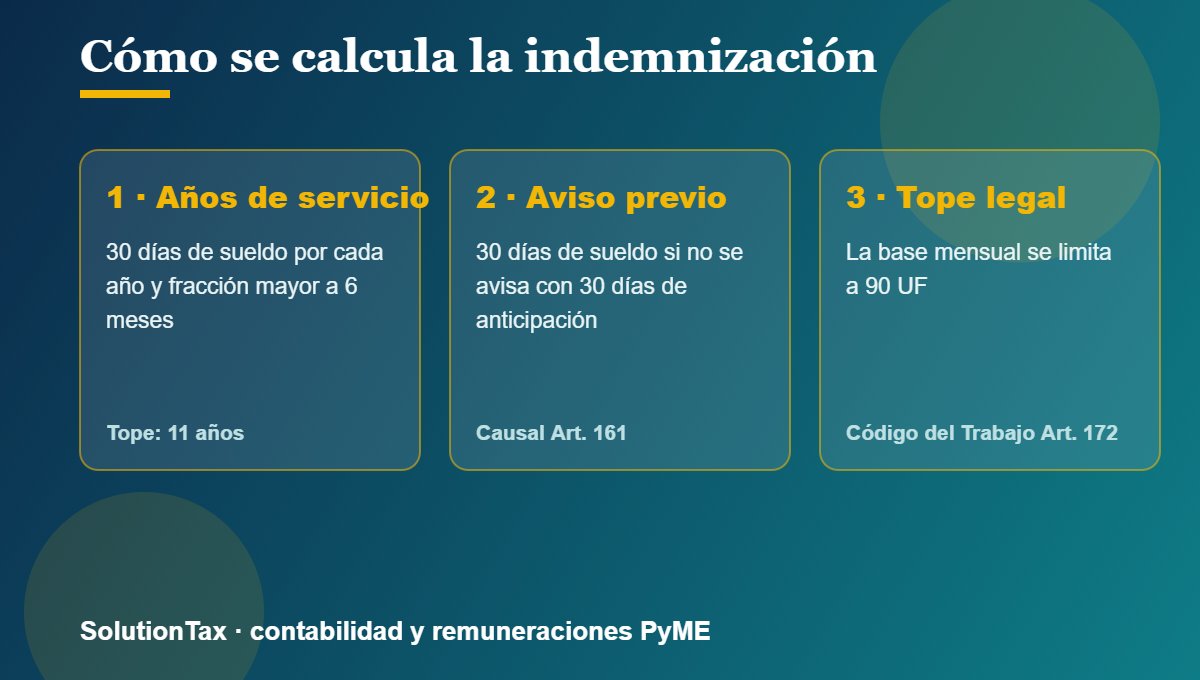

Cuando despides por necesidades de la empresa (Art. 161), hay dos indemnizaciones principales: la de años de servicio y, si no avisaste con 30 días, la sustitutiva del aviso previo. La regla base: 30 días de la última remuneración mensual por cada año de servicio y por la fracción superior a 6 meses, con tope de 11 años.

Ejemplo (cifras de referencia; reemplázalas por las reales de tu trabajador):

Como $700.000 está muy por debajo de 90 UF, no se aplica el tope del Art. 172. Si el sueldo superara ese límite, la base de cálculo se "corta" en 90 UF.

La indemnización sustitutiva del aviso previo equivale a 30 días de remuneración y solo se paga si despides por Art. 161 sin avisar con al menos 30 días de anticipación. El feriado proporcional se paga siempre que el trabajador tenga vacaciones pendientes, cualquiera sea la causal. Y el tope de 90 UF (Art. 172) limita la base mensual de cálculo tanto de la indemnización por años de servicio como del aviso previo: se usa el valor de la UF del último día del mes anterior al pago.

Los errores más comunes que veo en finiquitos mal hechos: aplicar una causal que no calza con la realidad, olvidar el feriado proporcional, atrasarse en el pago de los 10 días hábiles y descontar montos improcedentes. Cualquiera de ellos puede terminar en la Inspección del Trabajo. Revisar el cálculo antes de firmar cuesta mucho menos que perder un juicio laboral.

¿Tienes que hacer un finiquito y no quieres arriesgar una multa? Mauricio calcula el finiquito completo, prepara el documento y te orienta en la ratificación, con precio claro y sin sorpresas.

Fuentes oficiales: Código del Trabajo (BCN), Art. 163 y 172Dirección del Trabajo — tope de 90 UFDirección del Trabajo — plazo del finiquito

No. Solo cuando el despido es por necesidades de la empresa o desahucio (Art. 161). Si el trabajador renuncia, hay mutuo acuerdo o incumplimiento grave (Art. 159 o 160), no corresponde esa indemnización, pero sí se pagan las remuneraciones pendientes y el feriado proporcional.

Dentro de 10 días hábiles desde la separación del trabajador, y debe ratificarse ante un ministro de fe (notario, Inspección del Trabajo u otro autorizado).

La remuneración mensual que sirve de base para calcular la indemnización por años de servicio y el aviso previo se limita a 90 UF (Art. 172 del Código del Trabajo). Si el sueldo es mayor, el cálculo se hace sobre 90 UF.

La indemnización por años de servicio tiene un tope de 11 años para contratos vigentes desde agosto de 1981. Se paga un mes de sueldo por cada año y por la fracción superior a 6 meses.

La indemnización legal por años de servicio, dentro de los límites que fija la ley, no constituye renta, por lo que no paga impuesto a la renta. Conviene revisar cada caso con tu contador.

Nuestro servicio de remuneraciones cubre finiquitos, liquidaciones y Previred, desde 0,25 UF por trabajador.