Todo lo que un empleador de PyME en Chile debe tener bajo control este año: tope imponible 89,9 UF, sueldo mínimo vigente, plazos del Libro de Remuneraciones Electrónico (LRE) y los errores que vuelven una y otra vez en las liquidaciones.

En SolutionTax llevo la contabilidad de varias PyMEs en Santiago, y si algo me enseñaron los últimos años es que las remuneraciones son donde más rápido se prende una multa. No por mala intención: es por confundir un tope, atrasar una cotización un día, o subir mal un dato al Libro de Remuneraciones Electrónico. Esta guía resume lo esencial para 2026, con cifras oficiales verificadas.

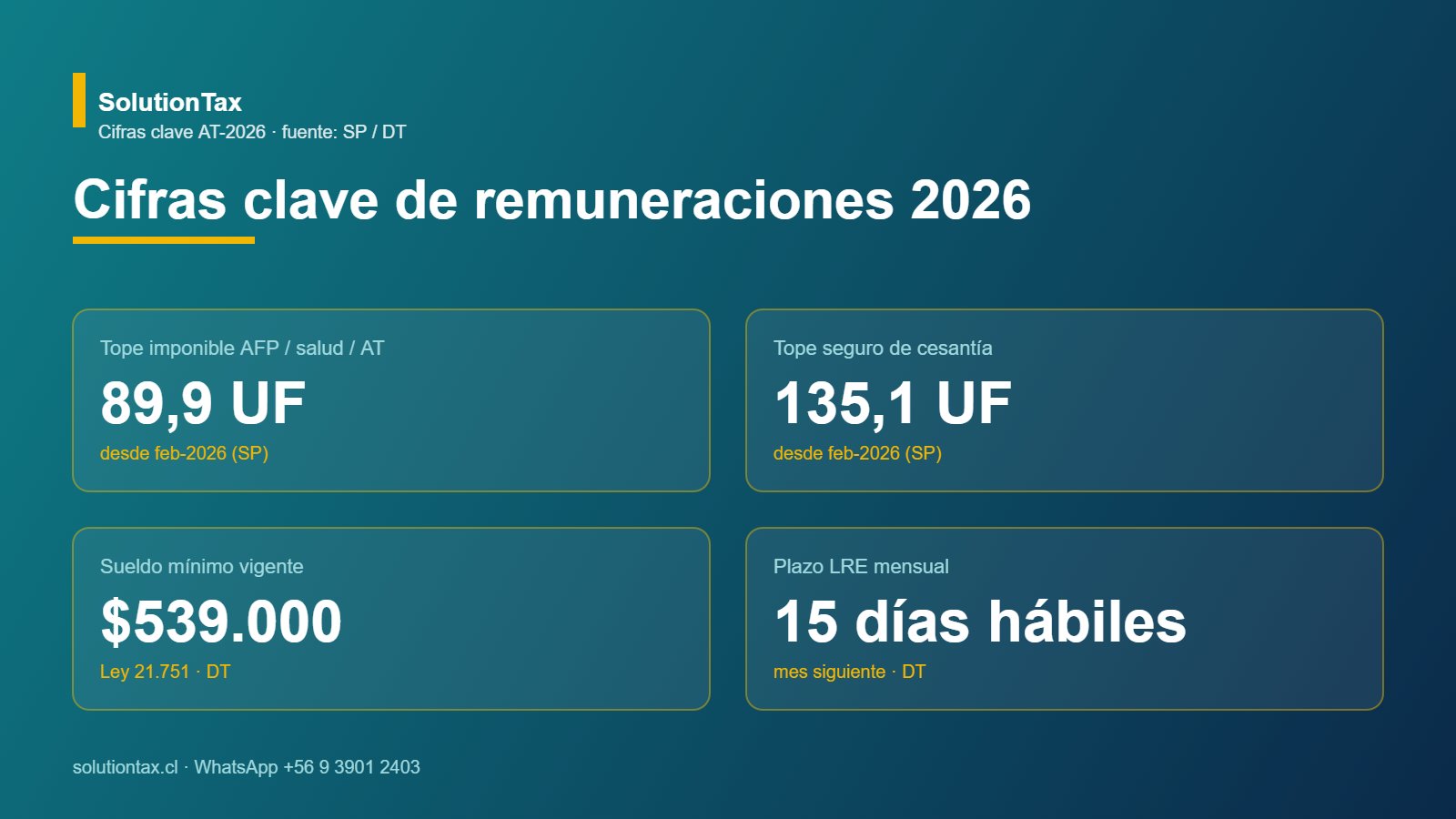

La Superintendencia de Pensiones publicó los topes imponibles definitivos para el ejercicio 2026. Estos son los montos máximos sobre los que se calculan las cotizaciones obligatorias del trabajador y se aplican a partir del pago de las remuneraciones de febrero de 2026:

El reajuste respecto al año anterior responde al alza del Índice de Remuneraciones Reales (2,5% en el período nov-2024 / nov-2025) informado por la Superintendencia de Pensiones.

El ingreso mínimo mensual (IMM) en 2026 está fijado por la Ley 21.751:

El Gobierno ingresó en abril de 2026 un proyecto de reajuste que, según el avance legislativo, propondría un nuevo monto en torno a $553.553. Como todavía no es ley, en su nómina sigue rigiendo el sueldo mínimo de $539.000 hasta que se publique el reajuste en el Diario Oficial. Conviene tener flujo de caja preparado para el aumento.

Este es el calendario base que repaso con cada empleador PyME al inicio de mes. Los plazos son irrenunciables y un día de atraso ya genera intereses y reajustes.

El LRE es obligatorio para todo empleador con 5 o más trabajadores. Se carga en el portal Mi DT con ClaveÚnica, en formato CSV/TXT delimitado por punto y coma, o vía formulario en pantalla.

El tope de 89,9 UF se convierte a pesos con la UF del último día del período. Usar la UF de hace dos semanas genera diferencias que aparecen en la fiscalización.

El IMM ($539.000) es bruto: después de descontar AFP (≈10% + comisión), salud (7%) y seguro de cesantía (0,6% trabajador en contratos indefinidos), el líquido queda alrededor de los $440.000–$450.000 según la AFP.

Asignación de colación, movilización y desgaste de herramientas son no imponibles, pero tienen topes razonables. Si un trabajador con sueldo de $700.000 tiene "colación" de $200.000, la DT presume que es sueldo encubierto y reclasifica.

Pagar fuera de plazo no es solo una multa: las cotizaciones impagas se llaman declaradas y no pagadas, y arrastran intereses, reajustes y eventualmente cobranza judicial vía AFP/Mutual.

Son dos obligaciones distintas. Pagar Previred no exime de cargar el LRE en Mi DT. Las multas DT por LRE no presentado parten en torno a 1 a 60 UTM dependiendo del tamaño de la empresa.

Si la PyME tiene más de 3 trabajadores, contratos indefinidos, comisiones variables o turnos, mi recomendación práctica es externalizar. El plan de remuneraciones SolutionTax parte en 0,25 UF por trabajador/mes e incluye liquidación, pago Previred, LRE, contratos y finiquitos. Es más barato que la primera multa.

Mauricio Hurtado, contador auditor de SolutionTax, lleva remuneraciones, F29 y contabilidad mensual con tarifa clara y contabilidad al día desde 2016. Conversemos por WhatsApp o revise el detalle de los planes.

El tope imponible para AFP, salud y Ley de Accidentes del Trabajo en 2026 es de 89,9 UF mensuales, aplicado desde el pago de las cotizaciones de febrero 2026. El tope del seguro de cesantía es 135,1 UF.

Dentro de los primeros 15 días hábiles del mes siguiente al pago de las remuneraciones, en el portal Mi DT con ClaveÚnica. Es obligatorio para empleadores con 5 o más trabajadores.

Es bruto. Sobre ese monto se aplican los descuentos del trabajador (AFP, salud, AFC), por lo que el líquido a recibir queda entre $440.000 y $450.000 aproximadamente, dependiendo de la AFP y del sistema de salud.

Pasan a estatus de "declaradas y no pagadas", lo que genera intereses, reajustes y, en plazos mayores, cobranza judicial por parte de la AFP. Además quedan registradas en el certificado de cumplimiento de obligaciones laborales y previsionales.

No es obligatorio. La obligación del Libro de Remuneraciones Electrónico aplica a empleadores con 5 o más trabajadores. Con menos de 5 trabajadores se debe mantener el registro tradicional según el artículo 62 del Código del Trabajo.

Calculamos tus remuneraciones y Previred cada mes, desde 0,25 UF por trabajador/mes.

Mauricio · SolutionTax

En línea ahora

👋 ¡Hola! Soy Mauricio, contador de SolutionTax.

¿En qué te puedo ayudar? Escríbeme por WhatsApp y te respondo en minutos.

Responde el mismo día hábil · Confidencial